安全・安心情報

トップページ > 県政の情報 > 組織・行財政 > 組織別案内 > 経営管理部 > 統計調査課 > とやま経済月報2021年10月号―2019年全国家計構造調査(「所得に関する結果」及び「家計資産・負債に関する結果」)

更新日:2021年10月15日

ここから本文です。

とやま経済月報2021年10月号―2019年全国家計構造調査(「所得に関する結果」及び「家計資産・負債に関する結果」)

![]()

調査の概要

全国家計構造調査とはどのような調査か?

家計における消費、所得、資産及び負債の実態を総合的に把握し、世帯の所得分布及び消費の水準、構造等を全国的及び地域別に明らかにすることを目的とする調査です。

同じような調査で毎月実施されている家計調査がありますが、家計調査からは得られない詳細な結果を得るために標本数を多くし、年間収入階級別、世帯主の年齢階級別などの各種世帯属性別あるいは地方別、都道府県別などの地域別に家計の実態を種々の角度から分析することができます。

1959年(昭和34年)以来5年ごとに実施してきた「全国消費実態調査」を全面的に見直して実施するものであり、2019年(令和元年)調査は13回目に当たります。

なお、「全国消費実態調査」とは調査期間や調査方法が異なるため、比較には注意を要します。

調査の結果はどのように利用されるのか?

国や地方公共団体において、国民年金・厚生年金の年金額の検討、介護保険料の算定基準の検討、生活保護の扶助額基準の検討、税制改正に伴う政策効果の予測、所得格差・資産格差の現状把握、高齢者の金融資産保有状況の把握など、重要な政策に使われます。

調査の内容は?

市町村調査

「家計簿」、「年収・貯蓄等調査票」及び「世帯票」の3種類の調査票により、日々の家計の収入と支出、年間収入、預貯金などの金融資産、借入金、世帯構成、世帯員の就業・就学状況、現住居の状況(床面積、建築時期など)、現住居以外の住宅・宅地の保有状況を調査しました。

市町村調査は、3種類全ての調査票に回答をお願いする「基本調査」と、「年収・貯蓄等調査票」及び「世帯票」の2種類の調査票に回答をお願いする「簡易調査」で調査しました。

都道府県調査(「家計調査」調査対象世帯への追加調査)

「家計調査」に御回答いただいている世帯の皆様に、以下のいずれかの調査をお願いしました。

- 家計調査世帯特別調査

「基本調査」の調査事項のうち、家計調査と重なる事項を除いた項目を1枚の調査票で調査しました。

- 個人収支状況調査

通常の「家計調査」では捉えきれていない「個人の判断で自由に使えるお金」の収支内容を、世帯員1人1人に配布する「個人収支簿」で調査しました。

|

調査票の種類 |

調査事項 |

調査期日 |

|---|---|---|

|

家計簿(10月分) |

収入及び支出 |

10月1か月間 |

|

家計簿(11月分) |

収入、支出、購入地域及び購入先 |

11月1か月間 |

|

世帯票 |

世帯、世帯員、住宅・土地等 |

10月 |

|

年収・貯蓄等調査票 |

年間収入、貯蓄現在高及び借入金残高に関する事項 |

前年11月~調査年当年10月の1年間(貯蓄、借入金の残高については10月末現在) |

|

個人収支簿 |

世帯員個人の収入及び支出 |

10月又は11月(調査対象によりいずれか1か月間) |

調査の期間と調査世帯数は?

2019(令和元)年10月から11月までの2か月間に、全国から無作為に選定した約90,000世帯を調査対象として、そのうち、富山県は県内12市町村において、1,334世帯を調査しました。

なお、今回ご紹介する「所得に関する結果」及び「家計資産・負債に関する結果」については、「基本調査」、「簡易調査」及び「家計調査世帯特別調査」の1,320世帯が集計対象です。

|

基本調査 |

簡易調査 |

家計調査 世帯特別 調査 |

個人収支 状況調査 |

計 |

||

|---|---|---|---|---|---|---|

|

総数 |

564 |

660 |

96 |

14 |

1,334 |

|

|

うち二人以上世帯 |

470 |

550 |

90 |

14 |

1,124 |

|

|

うち単身世帯 |

94 |

110 |

6 |

― |

210 |

|

2019年全国家計構造調査の結果から見る富山県―所得及び家計資産・負債―

調査結果の主なポイント(総世帯)

(1)所得(年間収入)

612.4万円(全国第4位)

2014年と比較して1.8%の増加

(2)金融資産残高(貯蓄現在高)

1546.5万円(全国第4位)

2014年と比較して2.1%の減少

(3)金融負債残高

374.9万円(全国第23位)

2014年と比較して18.1%の増加

(4)家計資産総額

2638.1万円(全国第13位)

2014年と比較して9.5%の減少

1所得に関する結果

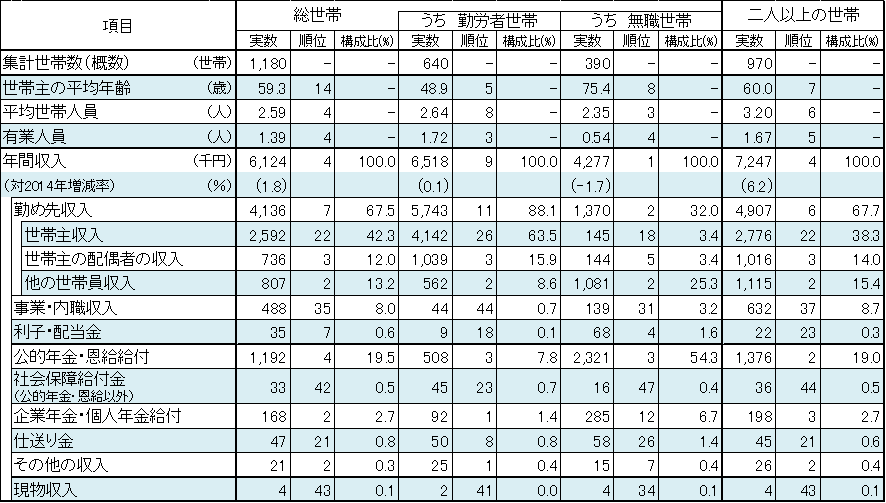

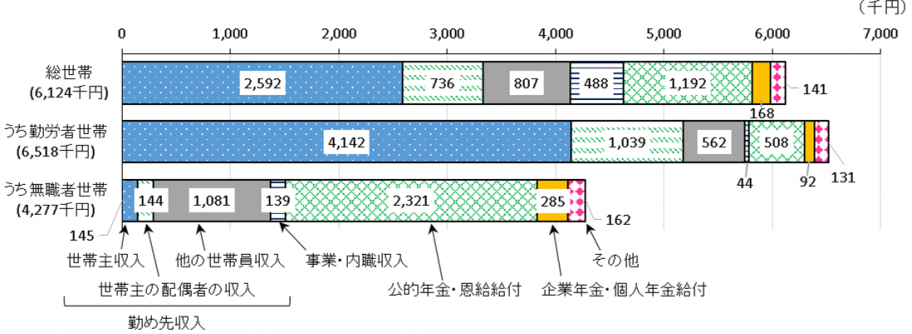

年間収入は612.4万円。2014年と比較して、1.8%増加

総世帯の1世帯当たり2019年※1の年間収入は612.4万円(全国第4位)です。2014年※2と比較すると、1.8%の増加となっています。

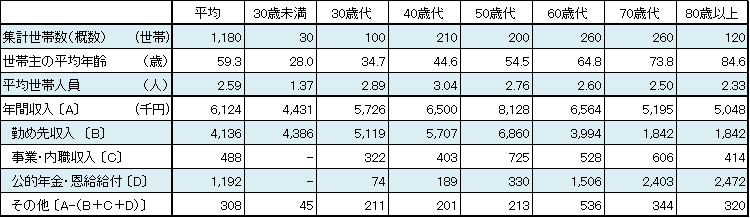

世帯区分別にみると、勤労者世帯の年間収入は651.8万円、「勤め先収入」のうち「世帯主収入」が414.2万円、「世帯主の配偶者の収入」が103.9万円などとなっています。一方、無職世帯の年間収入は427.7万円、うち「公的年金・恩給給付」が232.1万円、「勤め先収入」のうち「他の世帯員収入」が108.1万円などとなっています(表1、図1)。

二人以上の世帯の年間収入は724.7万円と、2014年に比べ、6.2%の増加となっています(表1)。

※12018年11月から2019年10月までの収入(税込)

※22013年12月から2014年11月までの収入(税込)

表1所得構成別年間収入(総世帯及び二人以上の世帯)

図1所得構成別年間収入(総世帯)

注図1中の所得構成のうち「その他」は、「年間収入」から「勤め先収入」、「事業・内職収入」、「公的年金・恩給給付」及び「企業年金・個人年金給付」を差し引いた金額

2家計資産・負債に関する結果

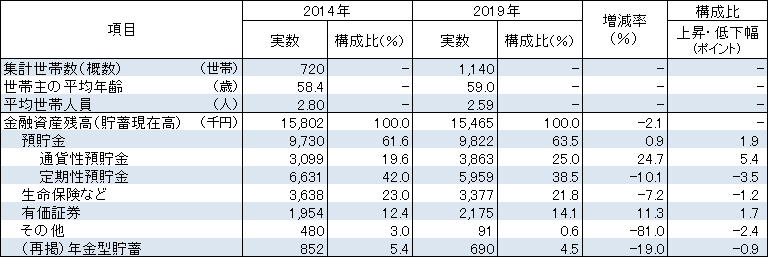

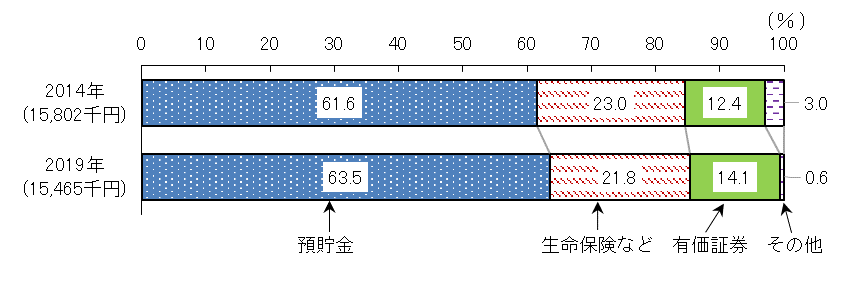

(1)金融資産概況

金融資産残高(貯蓄現在高)は1546.5万円。2014年と比較して、2.1%減少

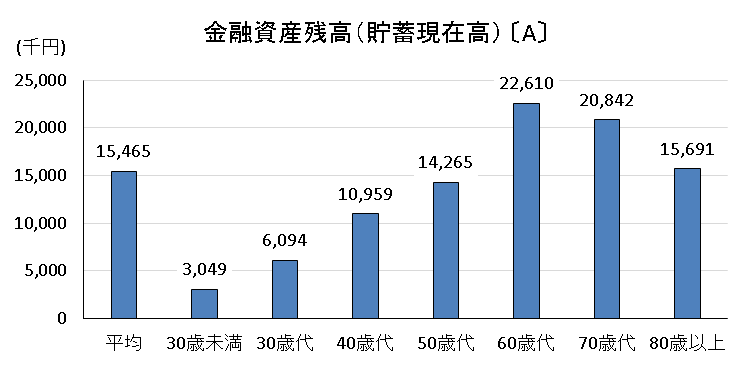

総世帯の1世帯当たり2019年10月末日現在の金融資産残高※1は1546.5万円(全国第4位)です。2014年※2と比較すると、2.1%の減少となっています。

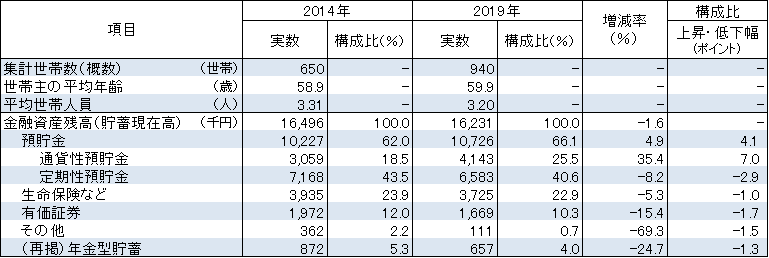

金融資産残高を貯蓄の種類別にみると、「預貯金」は982.2万円、「生命保険など」は337.7万円、「有価証券」は217.5万円、「その他」は9.1万円となっています(表2、図2)。

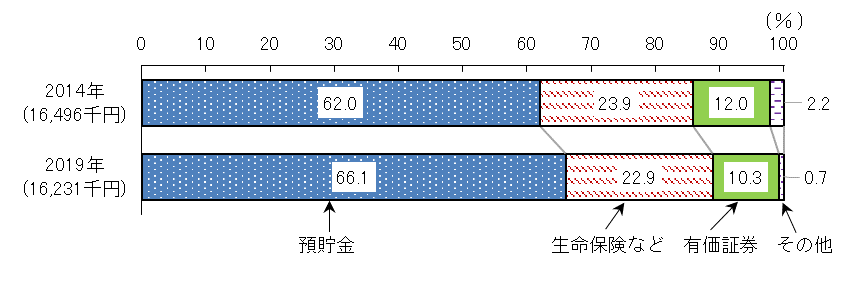

二人以上の世帯の金融資産残高は1623.1万円と、2014年に比べ、1.6%の減少となっています(表3、図3)。

※1「金融資産を保有していない世帯」を含む平均

※22014年11月末日現在

表2貯蓄の種類別金融資産残高(総世帯)

図2貯蓄の種類別金融資産残高の構成比(総世帯)

表3貯蓄の種類別金融資産残高(二人以上の世帯)

図3貯蓄の種類別金融資産残高の構成比(二人以上の世帯)

(2)金融負債概況

金融負債残高は374.9万円。2014年と比較して、18.1%増加

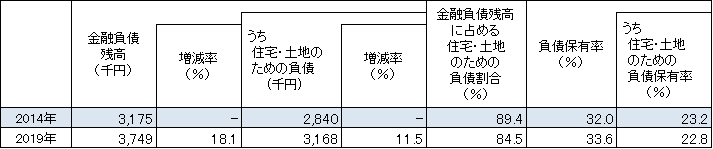

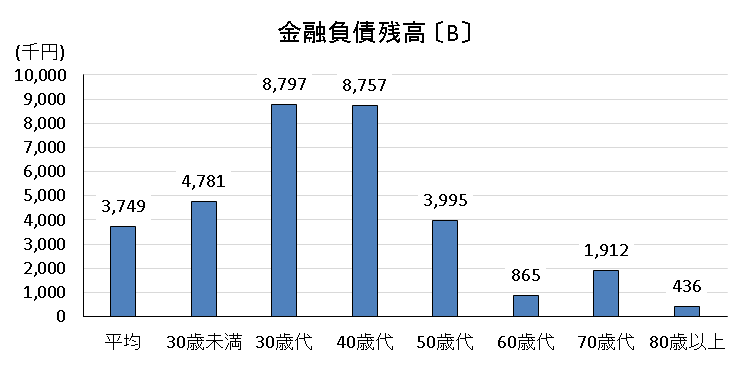

総世帯の1世帯当たり2019年10月末日現在の金融負債残高※1は374.9万円(全国第23位)です。2014年※2と比較すると、18.1%の増加となっています。金融負債残高のうち「住宅・土地のための負債」は316.8万円となっており、金融負債残高の84.5%を占めています。

負債保有率(負債を保有している世帯の割合)は33.6%で、2014年と比較すると、1.6ポイントの増加となっています(表4)。

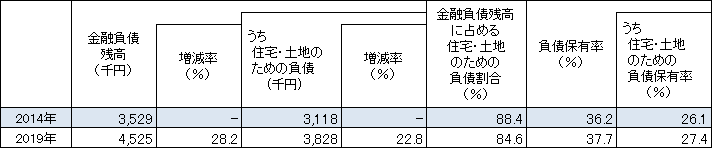

二人以上の世帯の金融負債残高は452.5万円と、2014年に比べ、28.2%の増加となっています(表5)。

※1「金融負債を保有していない世帯」を含む平均

※22014年11月末日現在

表4金融負債残高及び負債保有率(総世帯)

表5金融負債残高及び負債保有率(二人以上の世帯)

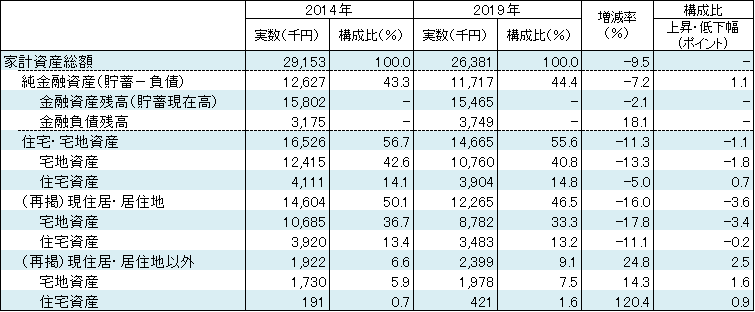

(3)家計資産概況

家計資産総額は2638.1万円。2014年と比較して、9.5%減少

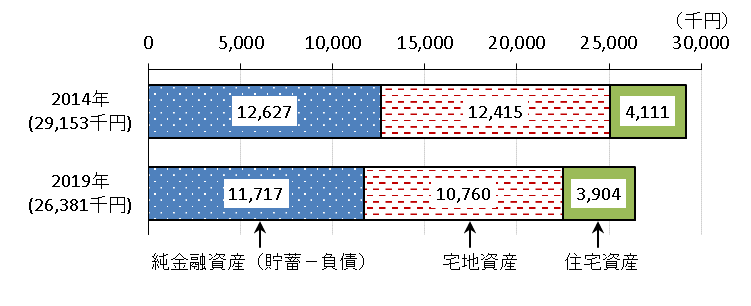

総世帯の1世帯当たり2019年10月末日現在の家計資産総額※1は2638.1万円(全国第13位)です。2014年※2と比較すると、9.5%の減少となっています。家計資産の種類別にみると、純金融資産が1171.7万円(全国第1位)(家計資産総額に占める割合44.4%)で最も多く、次いで宅地資産が1076.0万円(40.8%)、住宅資産が390.4万円(14.8%)となっています(表6、図4)。

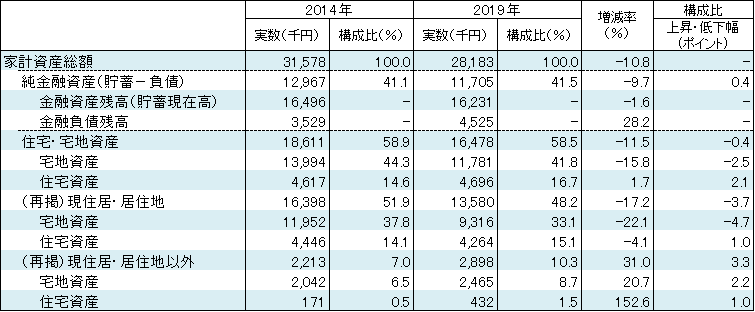

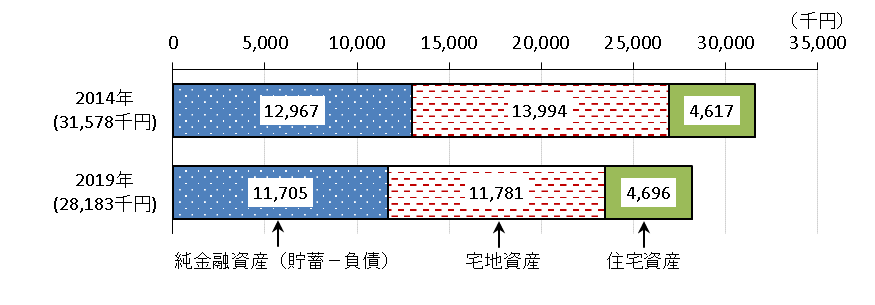

二人以上の世帯の家計資産総額は2818.3万円と、2014年に比べ、10.8%の減少となっています(表7、図5)。

※1「家計資産総額」は、総務省統計局ホームページに掲載されている統計表の「純資産総額」に該当する。

「家計資産総額」(純資産総額)は、「純金融資産(貯蓄ー負債)」と「住宅・宅地資産」の合計である。

※22014年11月末日現在

表6家計資産の内訳(総世帯)

図4家計資産の種類別家計資産総額(総世帯)

表7家計資産の内訳(二人以上の世帯)

図5家計資産の種類別家計資産総額(二人以上の世帯)

3世帯主の年齢階級

(1)世帯主の年齢階級別にみた所得(年間収入)

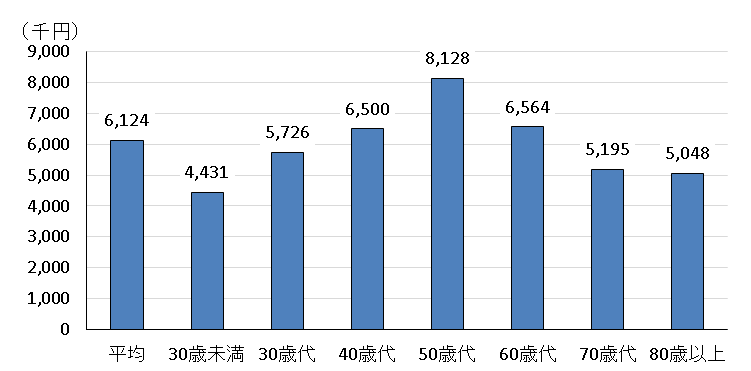

年間収入は世帯主が50歳代の世帯が812.8万円と最も多い

総世帯の年間収入を世帯主の年齢階級別にみると、50歳代までは年齢階級が高くなるに従って多くなっています。

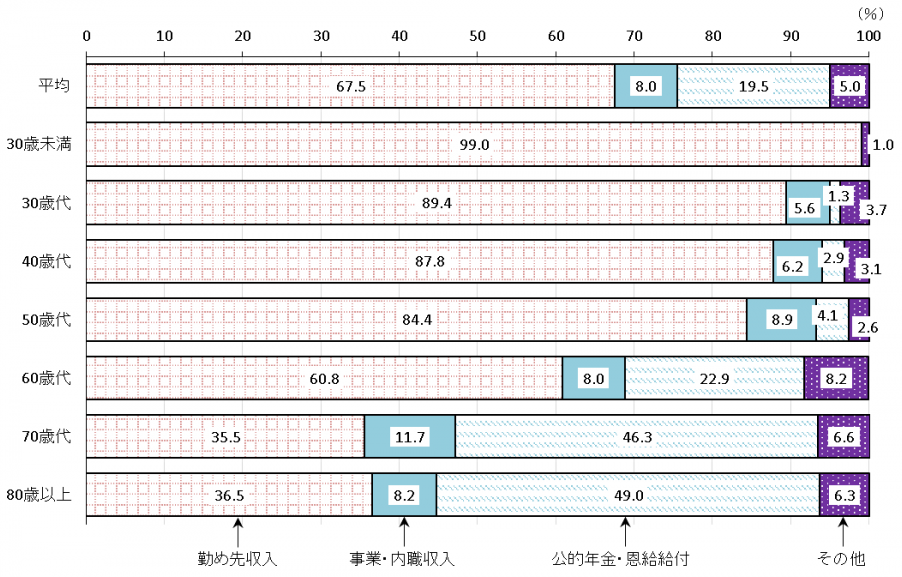

所得構成を世帯主の年齢階級別にみると、60歳代以下の各年齢階級では「勤め先収入」が最も高く、70歳代及び80歳以上では「公的年金・恩給給付」が最も高くなっています(表8、図6、図7)。

表8世帯主の年齢階級別年間収入(総世帯)

注1表中の「-」:該当数字なし

注2世帯主が30歳未満の世帯は集計世帯数が少ない。全国家計構造調査は標本調査であり、結果には標本誤差が含まれる。一般には、標本規模が小さいほど標本誤差が大きくなるため、利用に当たっては留意が必要。

図6世帯主の年齢階級別年間収入(総世帯)

図7世帯主の年齢階級別所得構成(総世帯)

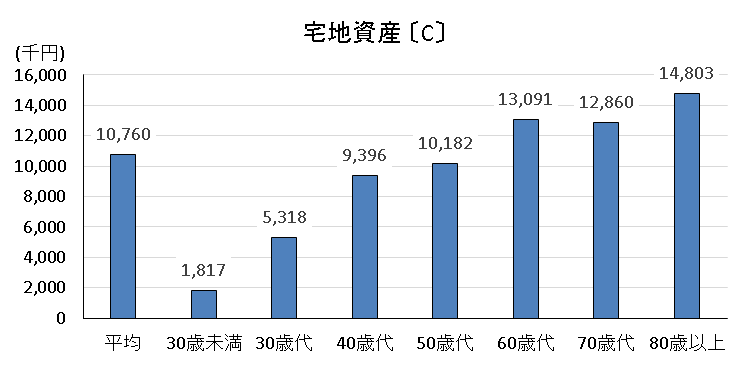

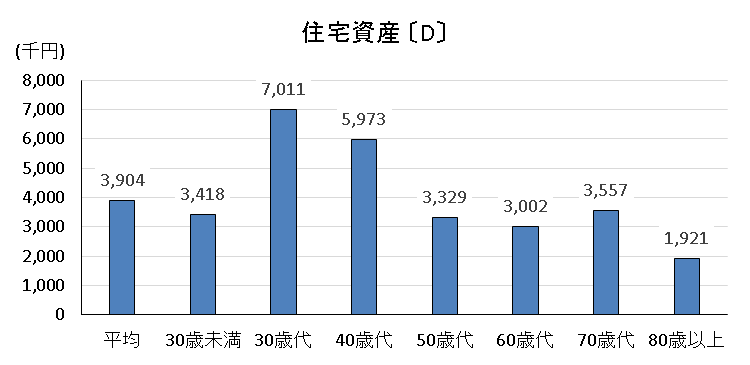

(2)世帯主の年齢階級別にみた家計資産

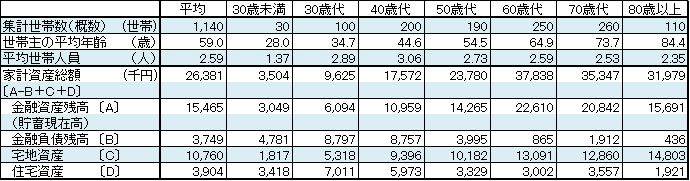

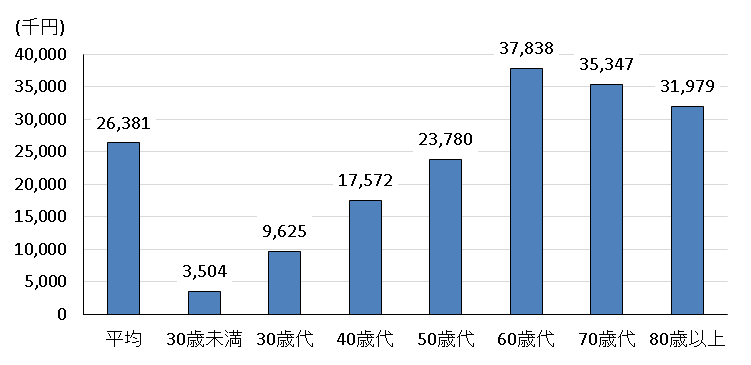

家計資産総額は世帯主が60歳代の世帯が3783.8万円と最も多い

総世帯の家計資産総額を世帯主の年齢階級別にみると、60歳代までは年齢階級が高くなるに従って多くなっています。

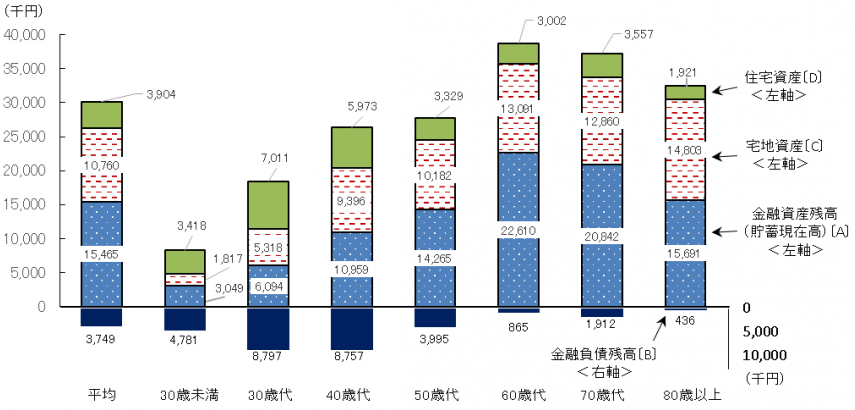

家計資産の種類別にみると、「宅地資産」は60歳代までは年齢階級が高くなるに従って多くなっています。

一方、「住宅資産」は30歳代が最も多く、次いで40歳代が多くなっており、80歳以上が最も少なくなっています(表9、図8、図9)。

表9世帯主の年齢階級別家計資産構成(総世帯)

注世帯主が30歳未満の世帯は集計世帯数が少ない。全国家計構造調査は標本調査であり、結果には標本誤差が含まれる。一般には、標本規模が小さいほど標本誤差が大きくなるため、利用に当たっては留意が必要。

図8世帯主の年齢階級別家計資産総額(総世帯)

図9世帯主の年齢階級別家計資産構成(総世帯)〔A~D〕

<表9、図9の参考>世帯主の年齢階級別(総世帯)

終わりに

2019年全国家計構造調査の結果から、富山県の世帯の所得(年間収入)や家計資産・負債の状況をご紹介しました。

本稿では、富山県についての主な集計結果について要約していますが、詳細なデータや全国の結果につきましては、総務省統計局HPの全国家計構造調査のページをご覧ください。

- 総務省統計局HP

お問い合わせ

関連情報

より良いウェブサイトにするためにみなさまのご意見をお聞かせください