安全・安心情報

更新日:2024年10月15日

ここから本文です。

DBJ設備投資計画調査からみた富山県経済の状況

(特別調査)企業行動に関する北陸企業の意識調査

株式会社日本政策投資銀行 富山事務所長 田中 悟史

富山事務所 遠藤 由梨奈

1.DBJ設備投資計画調査について

株式会社日本政策投資銀行(DBJ)は、わが国、民間企業の設備投資動向を把握することを目的として、毎年6月、資本金1億円以上の民間企業(金融保険業などを除く)を対象に、設備投資額の実績、計画に関するアンケート調査を定期的に実施している。

本調査における設備投資額は、自社の有形固定資産に対する国内投資額であり、原則として建設仮勘定を含む有形固定資産の新規計上額(工事ベース)である。業種別では、原則として主業基準分類(企業の主たる事業に基づき分類)で集計している。なお、分析に際しては、地域特性をより明らかにすべく、投資額の大きい電力を除いて行った。

また本調査は、本社所在地を問わず投資地点で集計している「属地主義」に特徴がある。すなわち、本調査における富山県の設備投資額とは、富山県に本社がある企業(県内企業)と富山県以外に本社がある企業(県外企業)を問わず、富山県へ投資があると回答のあった金額の合計値である。

今回調査(2024年6月実施)は、2023年度実績および2024年度計画などについて、全国5,373社から回答をいただいた(回答率58.0%)。うち本社所在地が富山県の企業は110社、富山県へ投資があると回答のあった企業は210社であった。

以下では、全国と北陸地域(富山県、石川県、福井県)、富山県の順で調査結果を整理し、設備投資動向からみた富山県経済の状況について述べることとしたい。

2.全国と北陸地域の設備投資動向

(1)全国の2024年度計画

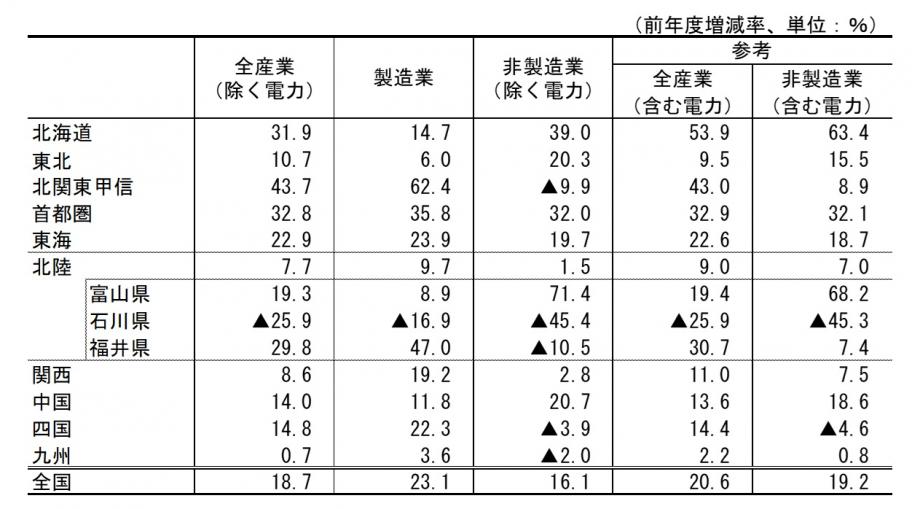

全産業(除く電力)は、全国は3年連続の増加(18.7%増)となる。地域別では、全国10地域のうち北陸(7.7%増)を含む10地域すべてが増加となる。

製造業は、全国は4年連続の増加(23.1%増)となる。全国10地域のうち北陸(9.7%増)を含む10地域すべてが増加となる。

非製造業(除く電力)は、全国は3年連続の増加(16.1%増)となる。全国10地域のうち北陸(1.5%増)を含む7地域が増加となり、3地域が減少となる。

なお、当年度中の計画値は、計画の見直しや精査、工期の遅れなどがあるため、実績に向けて下方修正される傾向がある。

2023年度の設備投資額の水準はコロナ前を上回った。また、コロナ前後の修正パターンを踏まえると、2024年度は最終的に7%程度の伸びとなり、コロナ前の2019年度の投資水準を超えて一段と拡大する見込みである。

(2)北陸地域の2024年度計画

全産業(除く電力)は、前年度比7.7%増と2年連続の増加となる。

製造業は、9.7%増と3年連続の増加となる。業種別にみると、前年度に半導体製造装置向け部品や工作機械の能力増強が進んだ「一般機械」(28.0%減)、一部本社機能移転に伴う投資が剥落した「金属製品」(14.8%減)などが減少するものの、半導体関連製品を中心に能力増強や研究開発投資が進む「電気機械」(43.4%増)、増産合理化投資が進む「その他製造業」(37.1%増)や「非鉄金属」(96.7%増)などが増加する。

非製造業(除く電力)は、1.5%増と2年連続の増加となる。業種別にみると、新幹線敦賀開業関連投資が剥落した「運輸」(37.6%減)などが減少するものの、物流拠点新設や店舗の出店が見られる「卸売・小売」(33.3%増)、新規施設の稼働を予定する「サービス」(52.5%増)などが増加する。

図表1 全国と北陸地域の設備投資動向(2024年度計画)

3.富山県の設備投資動向

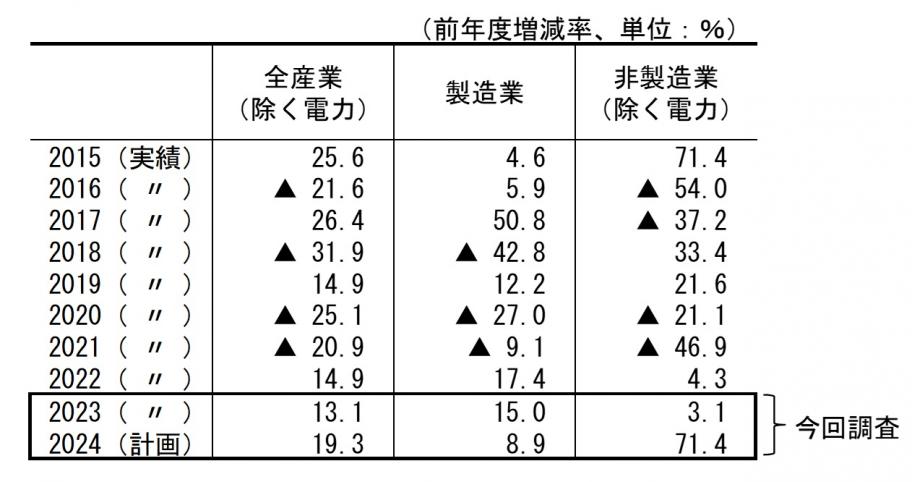

(1)富山県の2023年度実績

全産業(除く電力)は、前年度比13.1%増と2年連続の増加となった。

製造業は、15.0%増と2年連続の増加となった。業種別にみると、医薬品関連の生産拠点整備が一服した「化学」(38.7%減)などが減少したものの、一部本社機能移転に伴う投資などがあった「金属製品」(113.4%増)、新製品に対応した能力増強投資があった「紙・パルプ」(105.7%増)、半導体関連を中心に増産投資が進んだ「電気機械」(43.1%増)などが増加した。

非製造業(除く電力)は、3.1%増と2年連続の増加となった。業種別にみると、前年にホテルの新設などがあった「サービス」(13.3%減)などが減少したものの、供給設備の投資があった「ガス」(21.1%増)、設備の増強や改修があった「運輸」(8.8%増)などが増加した。

(2)富山県の2024年度計画

全産業(除く電力)は、前年度比19.3%増と3年連続の増加となる。

製造業は、8.9%増と3年連続の増加となる。業種別にみると、引き続き能力増強や省力化投資が旺盛なものの一部本社機能移転に伴う投資が剥落した「金属製品」(32.7%減)などが減少するものの、生産設備の増強・自動化投資がある「その他製造業」(41.6%増)、医薬品関連の工場や生産設備の新設などがある「化学」(32.4%増)、省力化に向けた投資などがある「電気機械」(50.2%増)などが増加する。

非製造業(除く電力)は、71.4%増と3年連続の増加となる。業種別にみると、「通信・情報」(4.2%減)などが減少するものの、環境関連の投資がある「サービス」(139.8%増)、店舗の出店がある「卸売・小売」(84.0%増)などが増加する。

富山県の2024年度計画は、製造業では幅広い業種で能力増強や自動化・省力化投資が進み、非製造業では環境関連投資や新規店舗出店などが後押しし、全産業(除く電力)は、3年連続の増加となる。

一方、2.(1)で述べたように、計画の見直しや精査、工期の遅れなどで、実績は計画を下回るケースが多い。自動車や半導体関連における投資動向などマクロ経済の影響については、今後の動向に注視が必要である。

図表2 富山県の設備投資動向(2023年度実績、2024年度計画)

4.富山県の設備投資の特徴

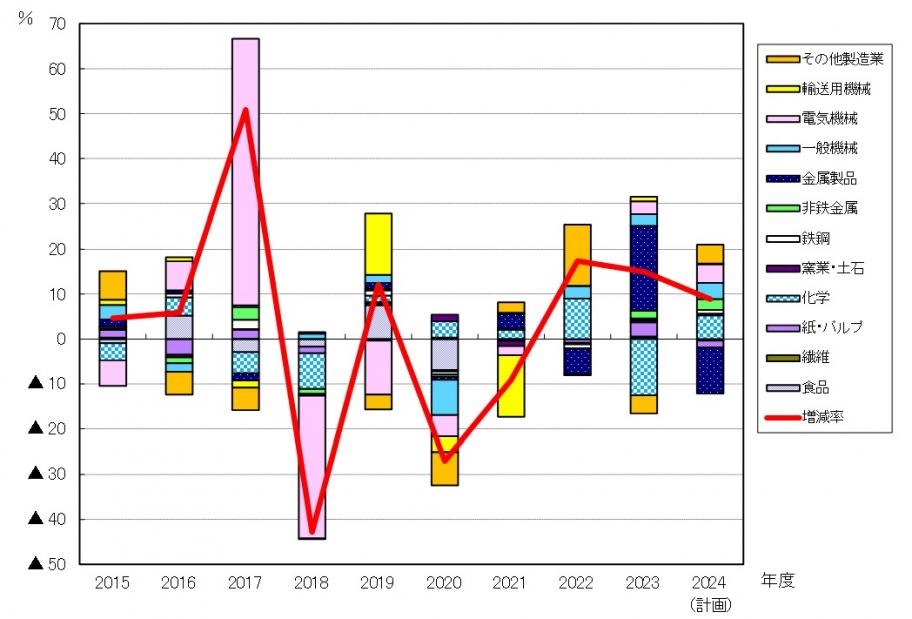

富山県は日本海側有数の工業集積を誇り、富山県の2023年度設備投資実績に占める製造業のウエイトは84.0%と、全国(37.6%)を大きく上回っている。

そこで、2015年度以降の10年間における富山県の設備投資(製造業)の寄与度推移をみると、年度によって顔ぶれに違いはあるものの、化学(含む医薬品)や一般機械、金属製品、非鉄金属、電気機械など、歴史的に富山県で集積が進んだ業種を中心に、堅調な需要を背景とする能力増強などの活発な投資が行われ、全体の伸びを牽引してきたと言えよう。

2018年度は電気機械の大幅反動減を主因に5年ぶりの減少となったが、2019年度は輸送用機械や食品の大型投資が寄与し増加に転じた。2020年度はコロナ禍による投資の先送りなどにより幅広い業種で減少となり、2021年度はコロナ禍の長期化や原油価格高騰など情勢の不透明感が影響し2年連続の減少となった。2022年度以降は投資の再開などにより増加に転じ、2024年度計画では幅広い業種で能力増強や自動化・省力化投資が進み3年連続の増加となる。全国では、デジタル化の加速を踏まえた半導体関連の製造能力増強や脱炭素に対応する再エネや省エネの導入に関連する投資が継続しており、それらに対応する部材等の生産を富山県など北陸地域の企業や生産拠点が支えていると考えられる。

図表3 富山県の設備投資(製造業)の寄与度推移

5.(特別調査)企業行動に関する北陸企業の意識調査

本調査では、現下の経済・社会状況を踏まえ、民間企業の行動に関する意識を調査することを目的に、「企業行動に関する意識調査」(特別調査)も、合わせて実施している。特別調査には、全国3,447社(回答率37.2%)より回答をいただき、うち北陸本社企業は140社(製造業66社、非製造業74社)(回答率40.8%)であった。

以下では、北陸本社企業の調査結果を紹介する。

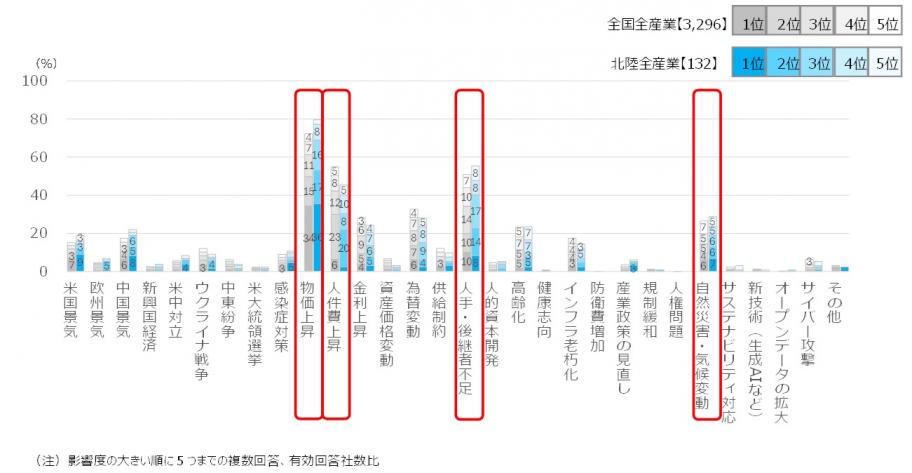

(1)事業におけるリスク要因

事業上の影響が大きいリスクとして、北陸では「物価上昇」、「人手・後継者不足」、「人件費上昇」の回答が多く、特に「物価上昇」は最も影響が大きい要因として挙げられる。

また、能登半島地震の影響を受け、「自然災害・気候変動」をリスクとする割合も全国に比してやや高い。

図表4 事業への影響が大きいリスク要因

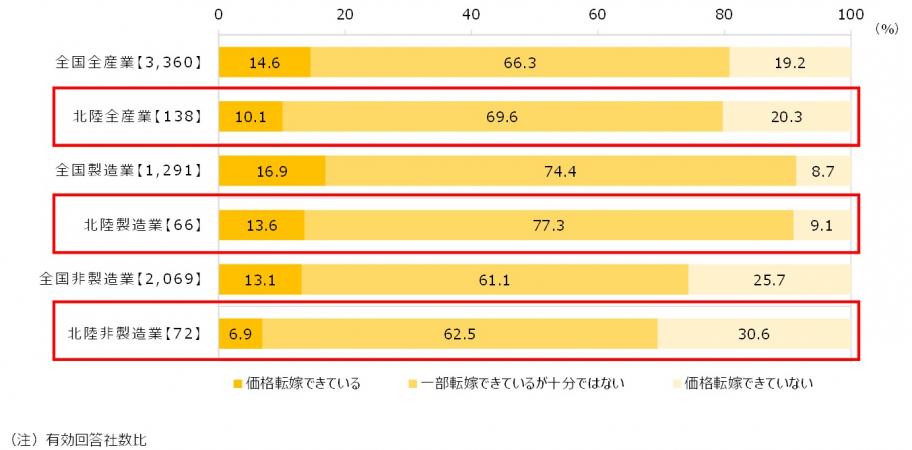

(2)物価上昇を受けた販売価格への転嫁

燃料費高騰等物価上昇の販売価格への転嫁状況について、完全に「転嫁できている」と回答した企業は製造業で13.6%(昨年度7.1%)であり、昨年度に比して製造業での価格転嫁に進展が見られる。

非製造業では、「価格転嫁できていない」と回答する企業が30.6%(昨年度43.0%)、「一部転嫁できているが十分ではない」と回答する企業が62.5%(昨年度51.8%)にのぼり、一定の進展は見られるものの、全国対比での課題が見られる。

図表5 燃料費・電力費・人件費等高騰の販売価格への転嫁状況

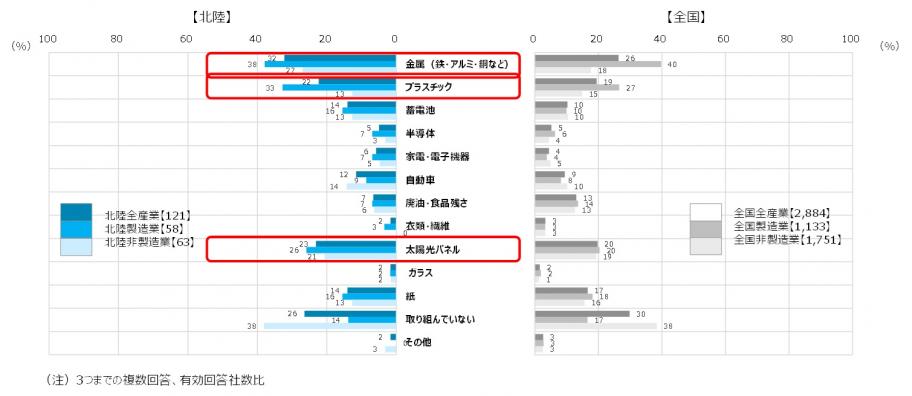

(3)資源循環への取り組みで注目される製品や素材

資源循環への取り組みにおける注目製品、素材等として、全国、北陸ともに「金属(鉄・アルミ・銅など)」、「プラスチック」、「太陽光パネル」を挙げる企業が多い。

中でも「金属(鉄・アルミ・銅など)」については北陸の非製造業において27%の企業が注目製品として認識しており、全国の非製造業における18%を上回っている。

図表6 資源循環への取り組みにおける注目製品、素材等

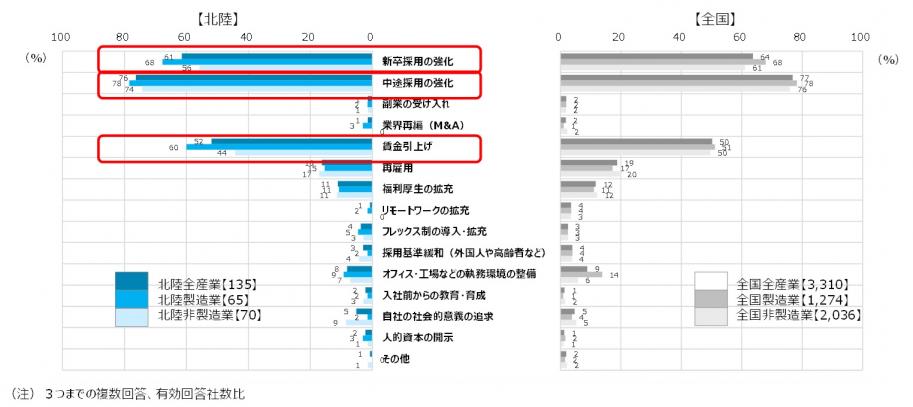

(4)人材獲得のために取り組む施策

人材獲得のための取り組みについて、全国、北陸ともに「新卒採用の強化」、「中途採用の強化」に取り組んでいる企業が約6割~8割となっている。

また、採用の強化に続いて「賃金引上げ」に取り組んでいるとの回答が多く、各社が採用を強化し、人材獲得競争が激化する中で、賃金引上げに取り組む重要性が増している状況がうかがえる。「賃金引上げ」の回答割合は、北陸製造業では60%と全国に比べて高い一方、北陸非製造業では44%と全国に比べ、やや低くなっている。

図表7 人材の獲得のために取り組む施策

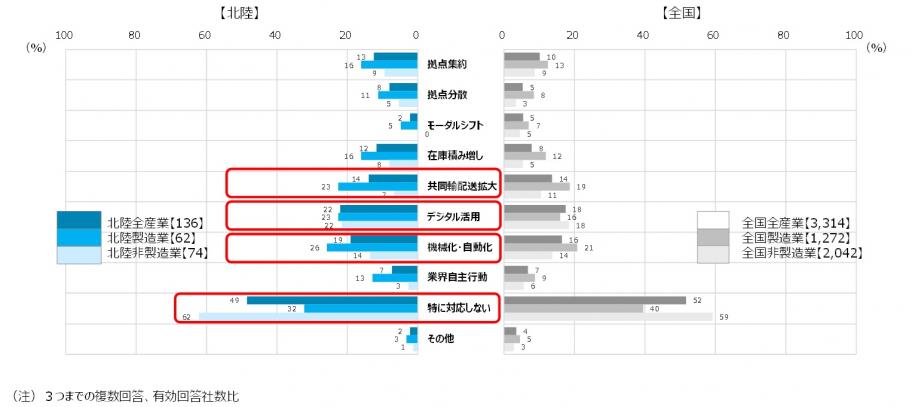

(5)物流2024年問題への対応

物流2024年問題への対応について、北陸では全国に比して製造業を中心に「共同輸配送拡大」や「デジタル活用」、「機械化・自動化」等の対応が進んでいる。

また、北陸の製造業において「特に対応しない」と回答した企業は32%であり、全国の40%を下回ることから、北陸の製造業では全国に比べ2024年問題への対応が進んでいることがうかがえる。

図表8 物流2024年問題への対応

(6)企業行動に関する北陸企業の意識調査(まとめ)

⓵ 事業リスクと国内投資、物価上昇

物価上昇や人手不足、人件費上昇を今後の事業リスクと捉える企業が多い。能登半島地震を受け、全国に比べ自然災害をリスクと捉える企業も増えているが、2023年度国内設備投資に与える影響は限定的。

昨年度実績が計画を下回った要因は、投資内容精査や工期の遅れが多い。

燃料費や電力費・人件費等の高騰を販売価格に完全に転嫁できている企業は1割程度であり、製造業・非製造業ともに昨年度に比べ価格転嫁が進んでいるものの、非製造業においては全国に比べて十分な水準とは言えない。

⓶ 脱炭素

主な投資は再エネ・省エネ関連が中心であり、EVや水素への投資も見られる。

技術や開発コストを課題と感じる企業が多く、製造業において各種制度(炭素賦課金、国境炭素調整、水素・アンモニア関連支援)への関心度は全国よりも高い。

資源循環の取り組みについては、金属やプラスチック、太陽光パネルを中心に全国に比べ取り組みが進展している。

⓷ 人的投資

人材においては様々な職種での人手不足が見られるも、特に全国と比べて管理職や現場の未熟練労働者が不足している。

人材獲得に向けては、新卒・中途採用を強化するほか、賃金引上げに取り組む企業が多い。

⓸ その他

イノベーション推進に向けた革新的技術としては自動運転や汎用AIが注目されており、特に製造業においては汎用AIが、非製造業では自動運転が注目されており、全国を上回る関心を寄せている。

2024年問題については、製造業を中心として共同輸配送の拡大やデジタル活用、機械化・自動化の取り組みを進めており、北陸製造業において一定の取り組みを進めている企業は7割弱にのぼり、全国での対応状況を上回る。

注

- 本稿で示された意見は筆者のものであり、DBJの公式見解ではありません。

- 本稿で使用したデータは、DBJの設備投資計画調査によるものです。詳細はDBJのホームページをご参照ください。

(地域別設備投資計画調査)

https://www.dbj.jp/investigate/equip/regional/detail.html

(全国設備投資計画調査)

https://www.dbj.jp/investigate/equip/national/detail.html

(2023・2024・2025年度北陸地域設備投資計画調査 特別調査 企業行動に関する北陸企業の意識調査)https://www.dbj.jp/upload/investigate/docs/57fc11c5fa0c64020263a851705de9a5_1.pdf

お問い合わせ

関連情報

より良いウェブサイトにするためにみなさまのご意見をお聞かせください