安全・安心情報

更新日:2026年3月13日

ここから本文です。

富山県の景気動向について

1.はじめに

富山県の景気は、一部に弱めの動きもみられるが、緩やかに回復しています。

最終需要をみると、個人消費は、物価上昇の影響などがみられるものの、持ち直しています。設備投資は、製造業、非製造業とも増加しています。住宅投資は弱めの動きとなっており、公共投資は増勢が鈍化しています。この間、企業の業況感は良好な水準を維持しており、生産は下げ止まっています。雇用・所得環境は緩やかに改善しています。

先行きについては、地政学的リスクの高まりや2026年度の賃上げ動向、これらを踏まえた物価見通しやその下での実質賃金の動き、世界的なAI関連需要の当地経済への波及等について注目しています。

2.主要項目の動き

(1)個人消費

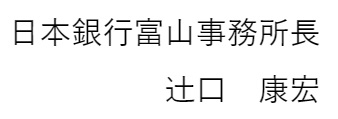

個人消費は、物価上昇の影響などがみられるものの、持ち直しています。主要小売業(百貨店・スーパー・コンビニ・家電専門店・ドラッグストア・ホームセンター)の合計売上高は、販売価格上昇やスーパー・ドラッグストアを中心とした積極的な新規出店効果もあって、引き続き堅調に推移しています。

![]()

年明け後(1~2月中旬)は、相次ぐ寒波の到来で各店とも集客に影響が出ていた模様です。寒波に備えた食料品等の買い溜め需要も発生したようですが、売上高の伸び率は昨年後半と比べて幾分鈍化する見通しです。

![]()

家電専門店の販売額は、メモリ価格上昇を見越したPCの買い替え需要がみられるほか、新型スマートフォンやゲーム機の需要が堅調ですが、2024年11月の大型店の新規出店効果の反動に加え、住宅投資の弱い動き、年末にかけての暖冬等が影響し、昨年12月の販売額は10か月振りに前年同月比マイナスとなりました。

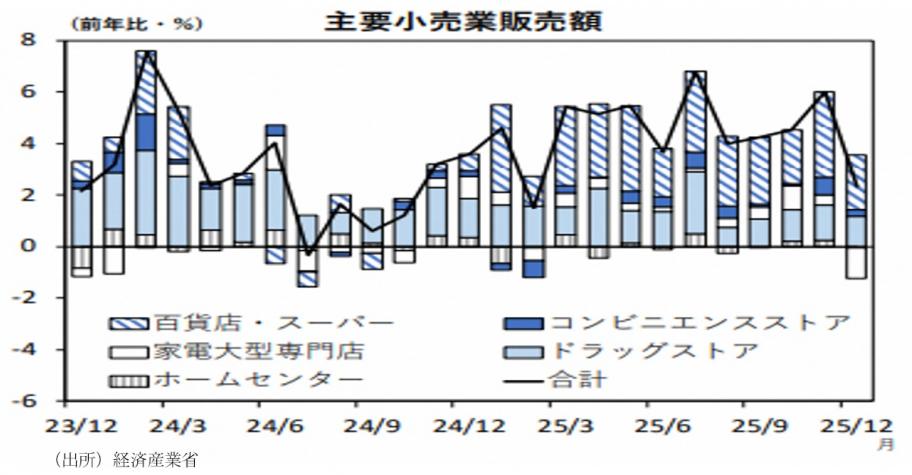

乗用車販売は、人気車種に対する引き合いは引き続き強いものの、自動車メーカー側の供給制約等からこのところ販売台数が伸び悩んでいます。

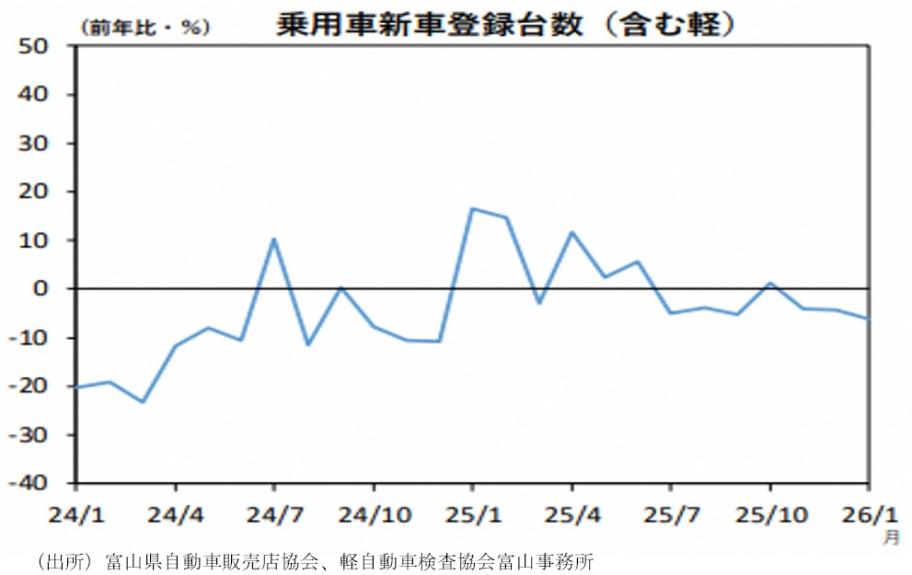

観光は、海外メディアでの報道効果もあって外国人観光客を中心に堅調です。

![]()

年明け後(1~2月中旬)は、週末に相次いだ大雪や10年振りの「ひみ寒ぶり宣言」見送りの影響が、宿泊客数や入込客数の減少といった形でみられています。

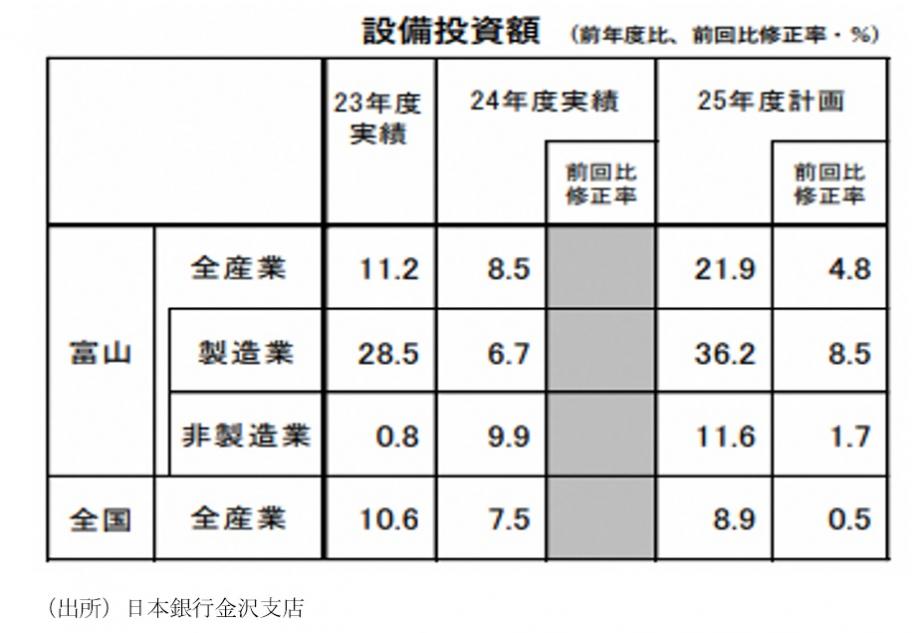

(2)設備投資

設備投資は、能力増強投資や新規事業向けの投資に加え、人手不足対応の省力化投資を行う動きがみられることから、製造業、非製造業とも増加しています。

![]()

2025年12月短観調査でみると、製造業では、新規需要取込みに向けた投資(金属製品)、生産拠点再編に向けた投資(はん用機械、生産用機械)、省力化・環境対応投資(輸送用機械、その他製造業)が計画されているほか、非製造業でも新規出店や人手不足に対応した投資(小売)、老朽化した設備の更新投資(卸売、運輸)等が計画されています。

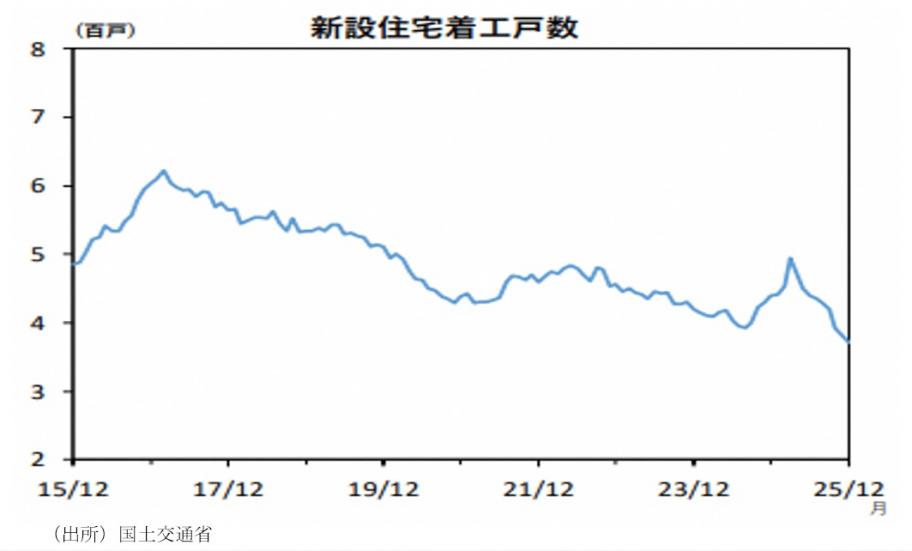

(3)住宅投資

住宅投資は、2025年4月の建築基準法改正の影響や、建築コスト増加に伴う住宅価格の上昇もあって着工戸数が大きく減少しています。

![]()

例えば、2024年度に580戸の着工がみられた分譲マンションは、2025年度入り後(4月~12月まで)は僅か42戸の着工に止まっています。

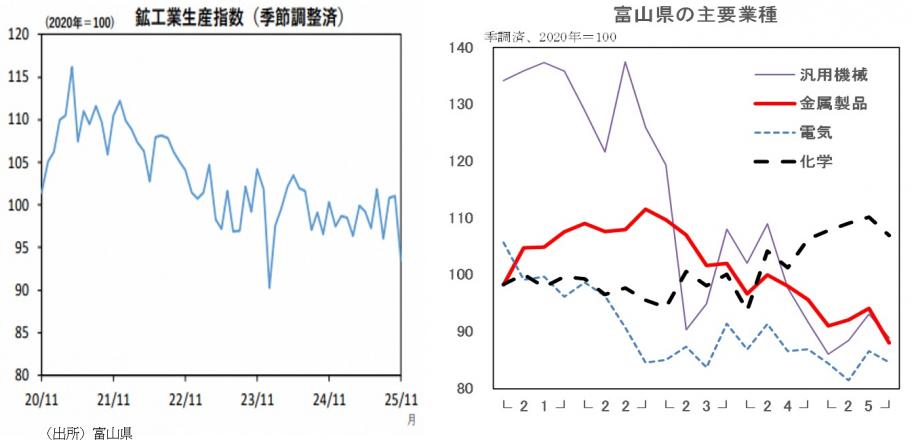

(4)生産

生産は、富山県の主要産業の1つである電気機械において、世界的なAI関連需要の高まり等を受けて生産が下げ止まってきたほか、汎用・生産用・業務用機械の生産が上向きつつあることから、全体でも下げ止まっています。主な業種別の動きは次のとおりです。

![]()

電気機械は、世界的なAI関連需要(半導体製造装置向け、データセンター向け等)や新型スマートフォンの売れ行き好調等を受けて、春先から夏場にかけて落ち込んだ生産が復調しつつあります。

![]()

汎用・生産用・業務用機械は、足もとの生産は「下げ止まっている」状態ですが、米国関税政策の影響で様子見していた企業からの受注が増加しているほか(工作機械)、AI関連需要(半導体製造装置、ロボット等)が今後見込まれるなど明るい話が聞かれています。

医薬品を中心とする化学は、生産品目の変更に伴う生産金額の変動がみられるものの、旺盛な後発医薬品需要を背景に引き続き「緩やかに増加」しています。

金属製品は、住宅投資が弱めの動きとなっていることに加え、住宅の断熱基準引き上げに伴うアルミサッシから樹脂サッシや複合サッシへの需要シフトもあって「弱めの動き」が続いています。

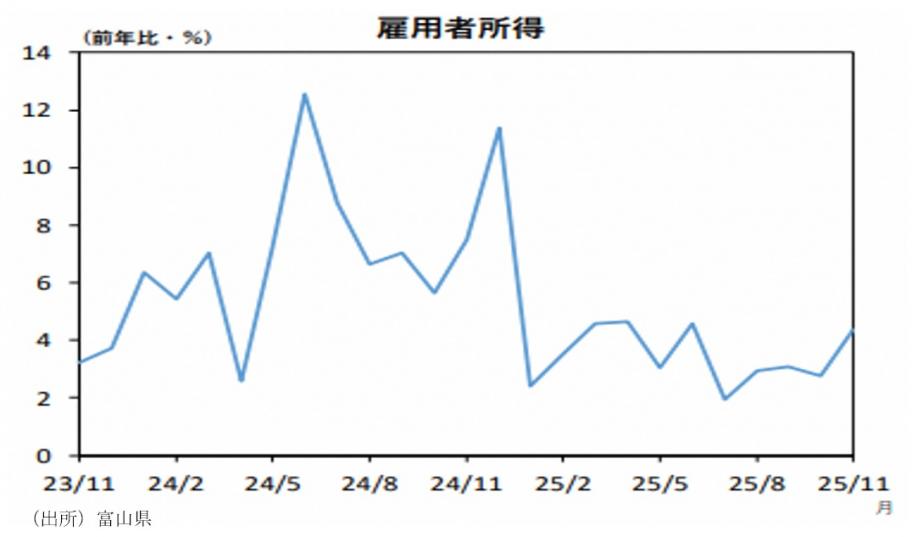

(5)雇用・所得環境

雇用・所得環境は緩やかに改善しています。賃上げ(ベア+最低賃金の引き上げ)の動きが広がる下で、常用雇用と賃金を掛け合わせた雇用者所得は堅調に推移しています。

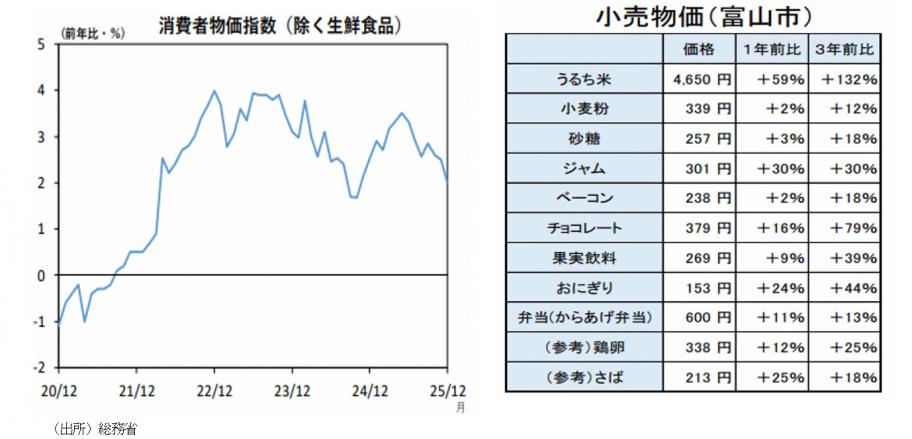

(6)物価

消費者物価(除く生鮮食品)は、原油価格の低下やガソリン暫定税率の廃止が寄与し、2026年1月の前年同月比伸び率は1.8%まで低下しました(注:下記のグラフと表は2025年12月までのデータで作成しています)。

(7)企業の業況感

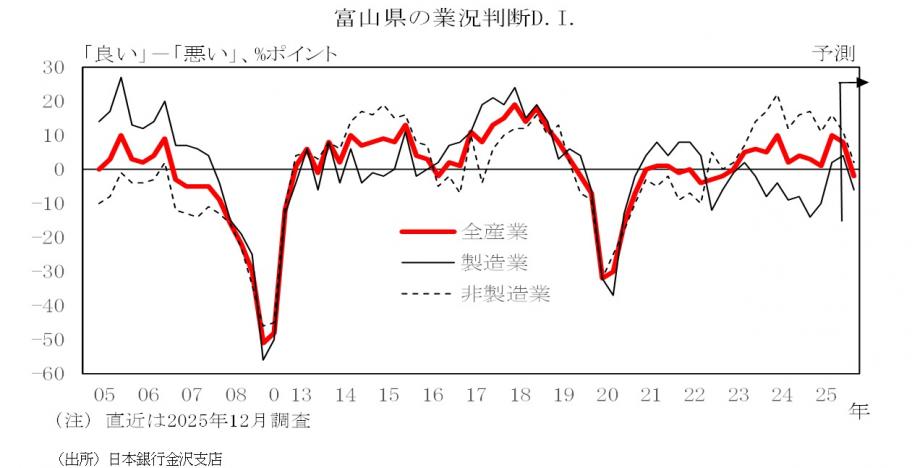

最後に、富山県企業の業況判断(2025年12月短観調査)をみると、製造業は前回調査(2025年9月)から改善し、2期連続で「良い」超を維持しました(前回:+2→今回:+4)。非製造業は前回調査の「良い」超+16から悪化し、同+11となりましたが、引き続き良好な水準を維持しています。この結果、全産業は、前回調査の「良い」超+10から同+8へと悪化しましたが、2023年9月調査以降の「良い」超を10期連続(2年半)で維持しています。

![]()

製造業では、人手不足に伴う建設工事の遅れの影響(金属製品)、デジタル機器や家電向け需要の低迷(非鉄金属)から判断を引き下げた先がみられた一方、生産活動の持ち直しや公共工事の増加に伴う需要増(繊維)、米国関税の影響で様子見していた受注の回復(生産用機械)、観光バス需要の増加(輸送用機械)など、経済活動の活発化が業況判断の改善に寄与しました。非製造業では、公共工事増加に伴う建機リースの増加(物品賃貸)、パソコンの買い替え需要(小売)等がみられた一方、競合他社との競争激化(小売、情報サービス)、人件費等のコストアップ(対個人サービス)等から悪化しました。

先行きについては、製造業が再び「悪い」超に転化するほか(今回:+4→先行き:▲6)、非製造業も「良い」超幅を大きく縮小する見通し(今回:+11→先行き:+2)となったことから、全産業では2023年3月調査以来、12期振りの「悪い」超に転化する見通しです(今回:「良い」超+8→先行き:「悪い」超▲2)。

![]()

製造業では、人手不足に伴う建設工事の遅れや減少(石油・石炭製品、鉄鋼)、コストアップに伴う採算悪化(繊維)、足もと増加している需要の一巡(化学、電気機械)、自社製品に対する需要減少(紙パルプ、非鉄金属)等から判断を引き下げる先が多くみられています。非製造業でも、人手不足に伴う各種工事の減少(建設、物品賃貸、卸売)、人件費や設備費用等のコストアップ(対事業所サービス、不動産)、観光需要の鈍化懸念(不動産、宿泊飲食サービス)から業況判断を引き下げる先が多くなっています。

お問い合わせ

関連情報

より良いウェブサイトにするためにみなさまのご意見をお聞かせください