安全・安心情報

更新日:2025年9月19日

ここから本文です。

富山県電子処方箋の活用・普及促進事業費補助金に係る消費税及び地方消費税の仕入れ控除税額報告について

令和6年度に富山県電子処方箋の活用・普及促進事業費補助金の交付を受けた医療機関・薬局におかれては、消費税及び地方消費税の仕入れ控除税額の報告をお願いいたします。補助金交付の際の誓約事項となっております。

仕入税額控除について

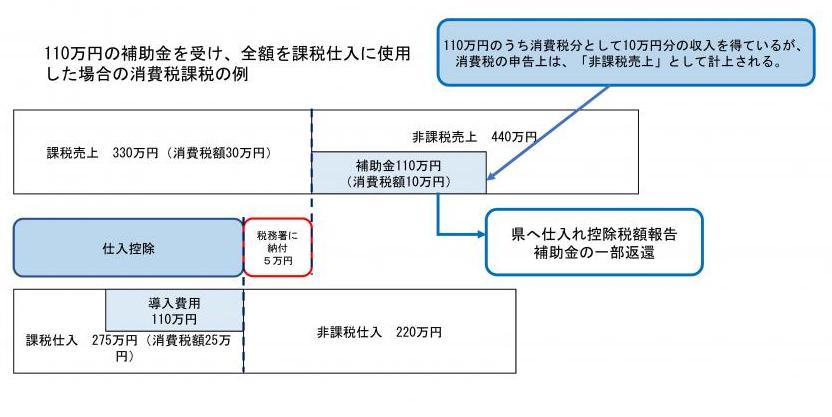

補助金の受入は、消費税法上課税対象とはなりませんが、補助対象経費については、課税仕入として課税売上から控除(仕入税額控除)することも可能です。

このため、この補助金の受入に関する課税売上はゼロである一方で、補助対象経費を課税仕入とした場合、課税事業者は消費税相当の金額の還付を受けることが可能になります。

これを国・地方公共団体からみると、補助金を交付し、かつ消費税を還付したことになり、結果として消費税相当分を2重に支払っていることになります。

このことから、富山県電子処方箋の活用・普及促進事業費補助金の交付を受けた場合は、補助金に係る消費税及び地方消費税の仕入控除税額の確定次第、速やかに「消費税及び地方消費税に係る仕入控除税額報告書」を県に提出してください。報告書において仕入控除税額がある場合は、後日、県から仕入控除税額相当分の補助金の返納を依頼させていただくことになります。

※国(支払基金)で実施した「電子処方箋補助金事業」とは異なりますので、ご注意ください。

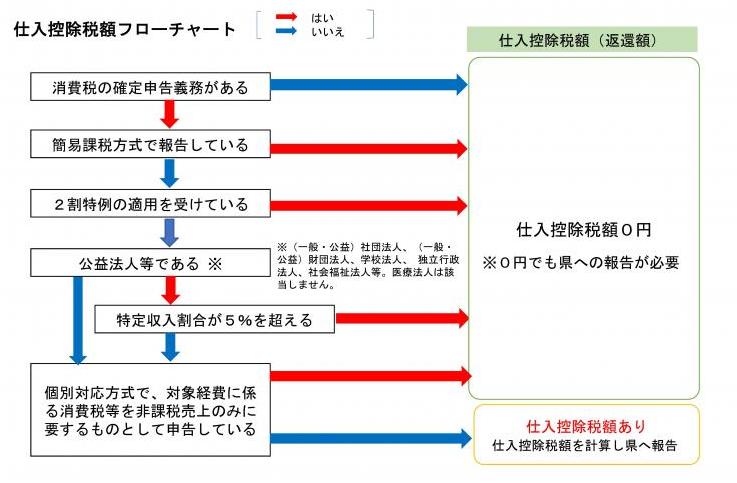

※補助金返還相当額が発生するかについては以下のフローチャートを参照ください。(返還相当額「0円」での報告は必要です。)

仕入控除税額報告の対象者

富山県電子処方箋の活用・普及促進事業費補助金の交付を受けた全ての事業者

※返還額が0円の事業者でも報告は必要です。

報告期限

令和8年5月31日まで(最終期限)※必着

※この仕入控除税額報告は、交付を受けた補助金の補助対象経費にかかる課税仕入れを行った日の属する課税期間の消費税及び地方消費税を所轄税務署に確定申告した後に行うものです。個人・法人の確定申告により、補助金に係る消費税の仕入控除税額が確定した場合は、速やかに提出をお願いいたします。 消費税及び地方消費税の納税義務がなく、確定申告を行う必要がない事業者は、納税義務がないことがわかった時点で速やかに報告してください。

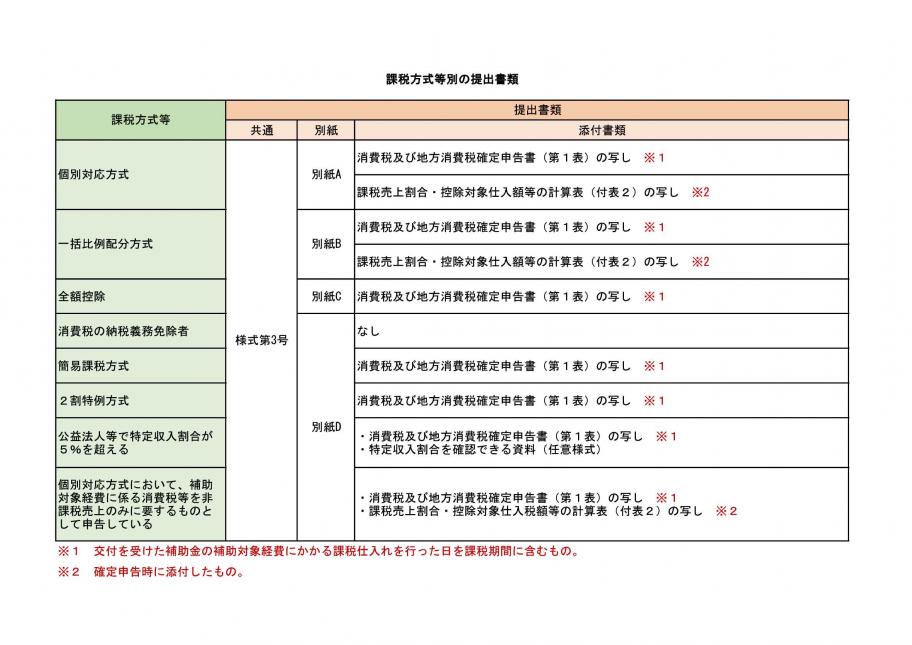

提出書類(表「課税方式等別の提出書類」参照)

- 消費税及び地方消費税に係る仕入控除税額報告書、別紙A~D(エクセル:130KB)

※様式第3号及び別紙A~Dのいずれか該当するものを入力し、それぞれPDF化してください。

エクセルファイル内に様式第3号、別紙A~D、様式第3号と別紙A~Dの記載例が入っています。 - 添付資料

※課税方式等に応じて提出書類を表から確認してください。

(PDF:54KB)(別ウィンドウで開きます)

(PDF:54KB)(別ウィンドウで開きます)

留意事項

- 消費税や仕入控除税額等の制度の詳細については、国税庁のHP(外部サイトへリンク)(別ウィンドウで開きます)をご確認ください。

- 税理士等にご相談のうえ報告書を作成ください。

- 複数の補助対象事業の区分で補助金を受けた医療機関・薬局においては、区分ごとに報告が必要となります。(2つの事業で補助金を受けている場合、2つの報告書(ファイル)を提出ください。)

提出方法 ※原則、電子申請サービスで提出してください。

電子申請サービスの場合

URL:富山県電子処方箋の活用・普及促進事業費補助金に係る消費税及び地方消費税の仕入れ控除税額報告(外部サイトへリンク)(別ウィンドウで開きます)

- 提出書類をPDFでご準備の上、アップロードしてください。

郵送の場合(電子申請サービスでの報告ができない場合)

宛先

〒930-8501 富山市新総曲輪1-7 県庁本館1階

富山県厚生部薬事指導課薬事係 電子処方箋補助金担当 あて

- 封筒には宛先、差出人のほか「仕入控除税額報告書 在中」と記入してください。

仕入控除税額報告書の提出後について

仕入控除税額(返納額)が0円の場合

提出書類に不備等がある場合は、ご連絡をさせていただく場合があります。

提出書類に不備等がない場合は、手続きは完了です。※提出先からの連絡等は特段ございません。

仕入控除税額(返納額)が0円でない場合(返納がある場合)

提出書類を確認の上、補助金の返納に関する納入通知書を送付します。

納入通知書の記載内容をご確認の上、納入通知書に記載の期日までに返納していただきますようお願いします。

お問い合わせ

関連情報

より良いウェブサイトにするためにみなさまのご意見をお聞かせください