日本と外国の税

税の制度は、それぞれの国々においても、さまざまな税の組み合わせで成り立っており、国によって、その国の情勢に見合う税制を求めて、組み合わせ方に特色をもたせています。

ここでは、各国の課税対象による税収構造と国民負担率を比べてみましょう。

課税対象による比較はどうだろうか

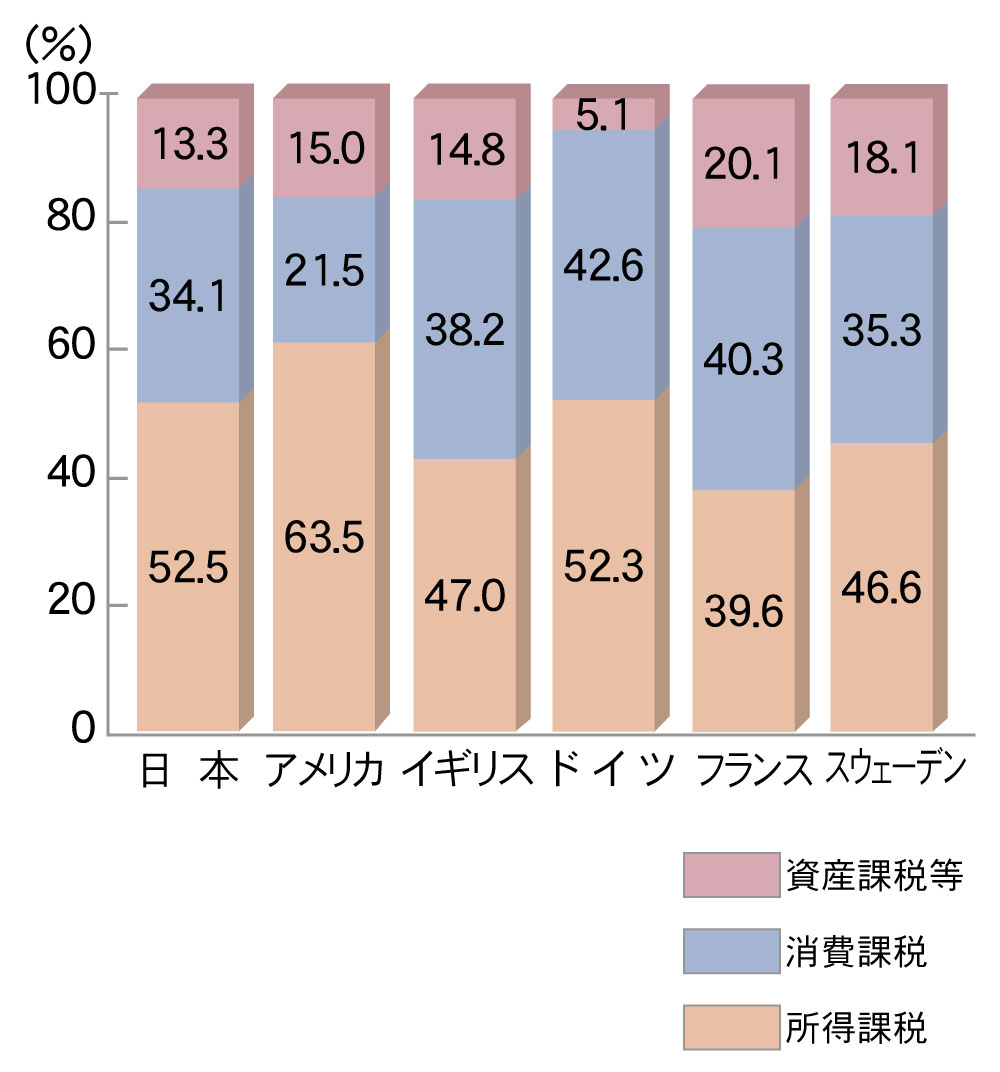

所得・消費・資産課税等の税収構成比は、日本の場合は令和3年度で53:34:13となっています。

諸外国を見ると、アメリカでは所得課税に大きなウェイトが置かれ、ヨーロッパ諸国では所得課税と消費課税にほぼ同じウェイトが置かれており、国によって課税対象による税収構造には違いがあります。

●所得・消費・資産課税等の税収構成比の国際比較

(注1) 日本は2021年度実績値。諸外国はOECD資料による2021年推計値。

(注2)四捨五入の関係上、各項目の計数の和が100%にならないことがある。

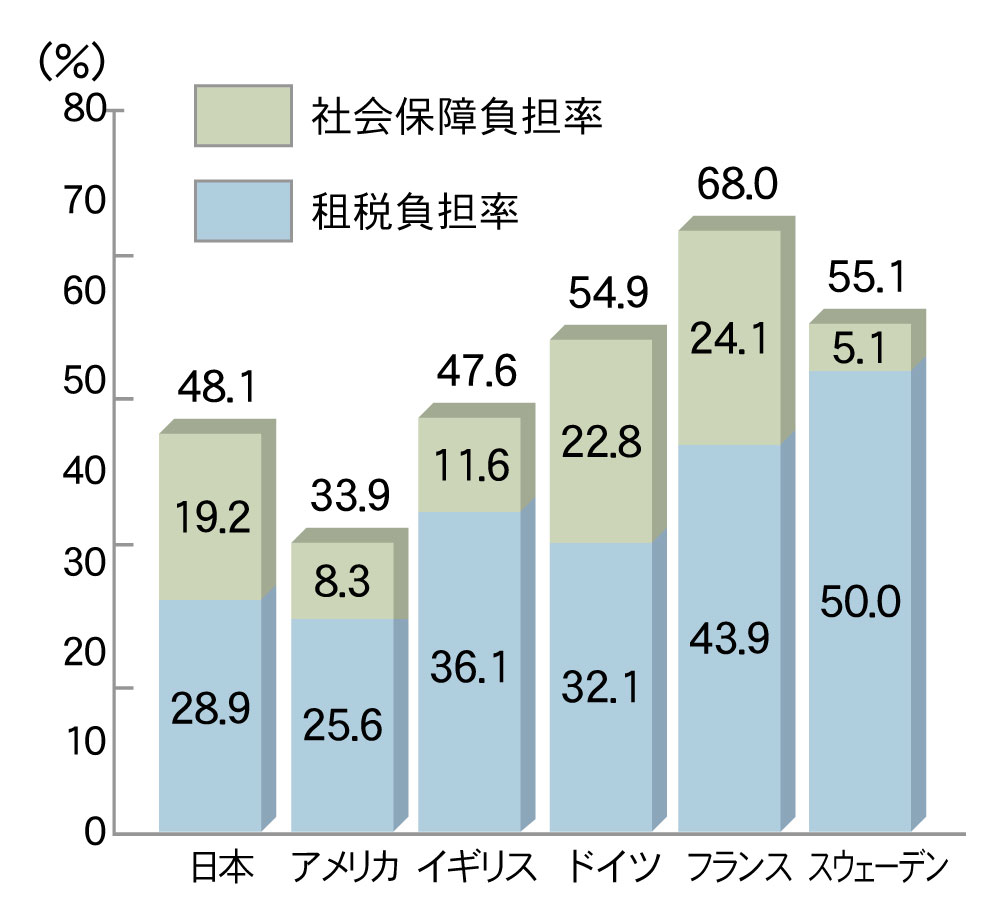

国民負担率はどのくらいか

国民所得に対する国税、地方税を合わせた総額の割合を租税負担率といいますが、これに社会保険料などの社会保障の負担を合わせた割合が国民負担率です。

日本の国民負担率は下のグラフが示すように約48%でヨーロッパ諸国に比べ低い水準にあります。

これは、租税負担率が低いことと社会保障の負担率がヨーロッパ諸国ほど高くないことによるものです。

●国民負担率の国際比較

(注1) 日本は2022年度実績値。諸外国はOECD資料による2022年実績値。

(注2) 四捨五入の関係上、各項目の計数の和が合計値と一致しないことがある。

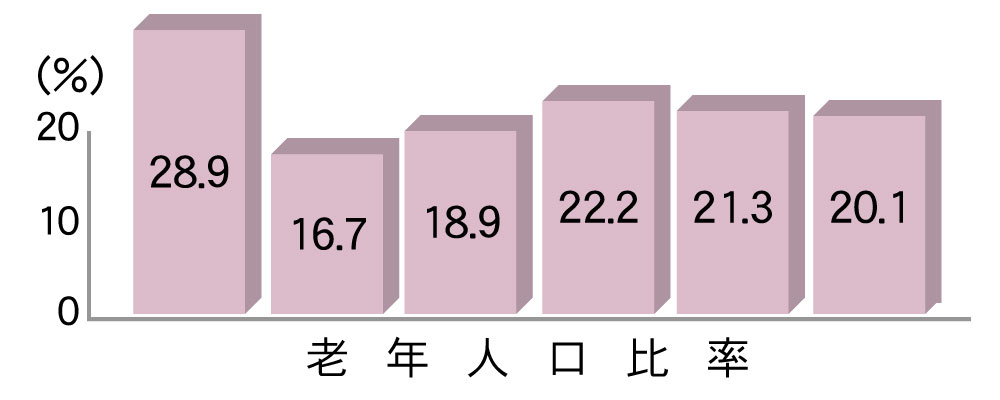

(注3) 老年人口比率は、日本は総務省「人口推計」、諸外国は国際連合 "World Population Prospects 2024" による。