平成25年富山県鉱工業指数年報はこちら(PDF)![]()

1.生産動向 ―生産指数は上昇―

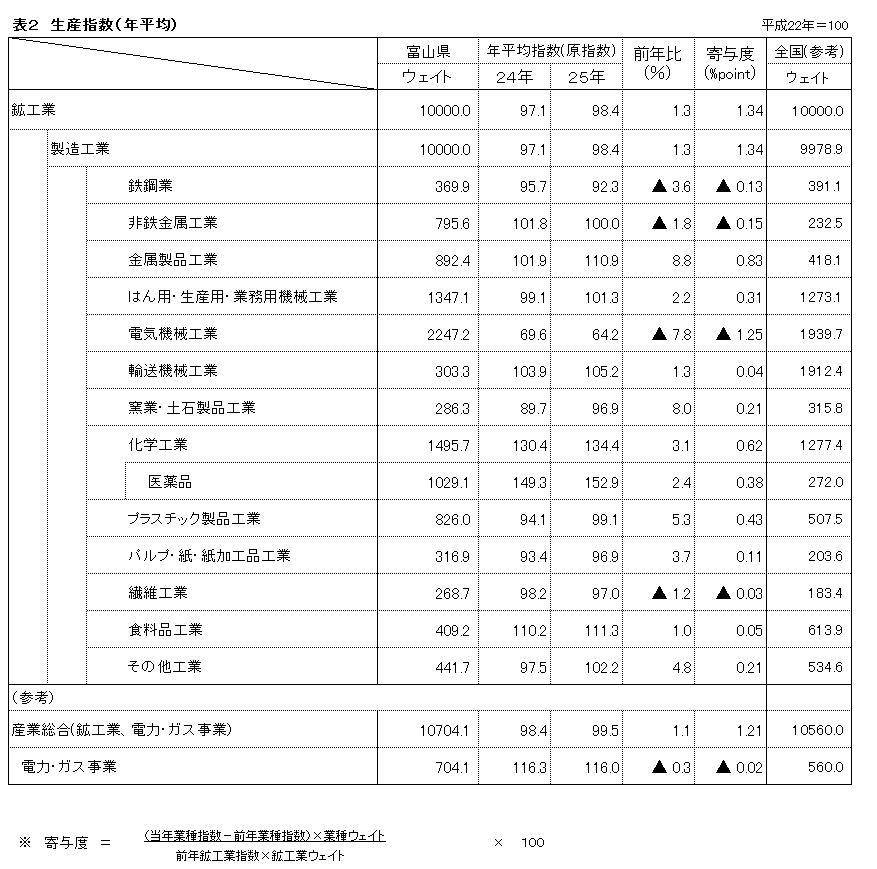

平成25年の生産指数(原指数)は、前年比1.3%上昇の98.4となり、2年ぶりに上昇した(表1、図1、統計表第1表)。

平成25年の生産の動きを四半期別にみると、生産の前期比(季節調整済指数)は、Ⅰ期3.9%、Ⅱ期0.2%、Ⅲ期1.8%、Ⅳ期2.6%と4期連続で上昇した。

また、前年同期比(原指数)は、Ⅰ期▲4.0%、Ⅱ期▲1.5%と平成23年Ⅲ期以降8期連続で前年を下回ったが、Ⅲ期2.3%、Ⅳ期8.5%と前年を上回った(表1、図1、図2、図3、統計表第3表)。

2.在庫動向 ― 在庫指数は上昇 ―

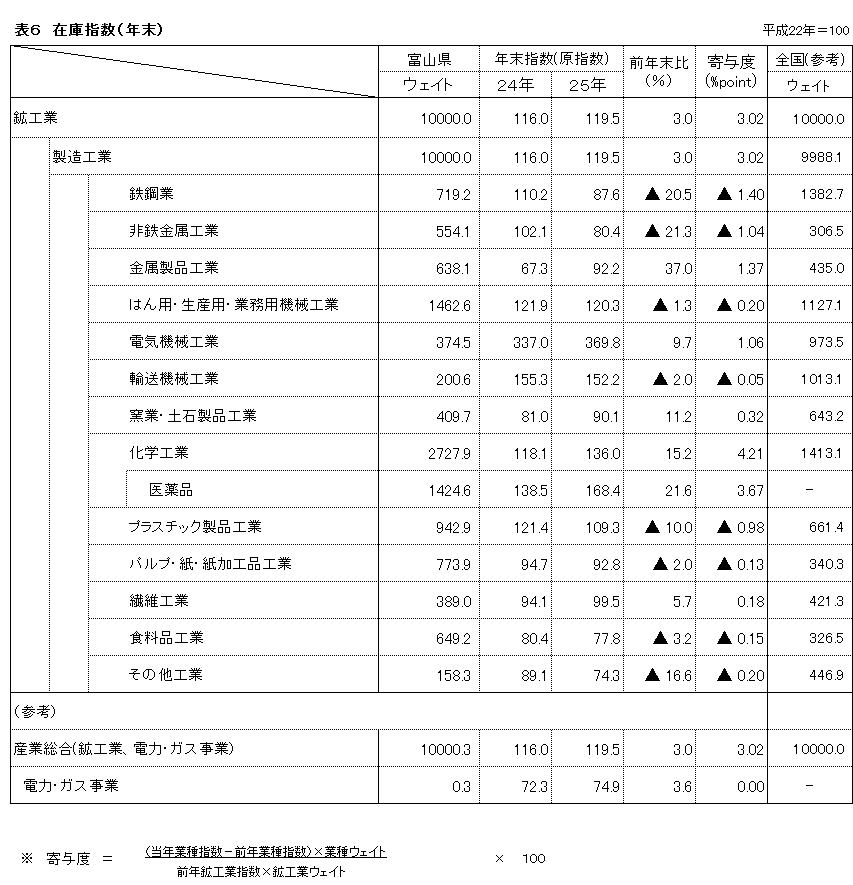

平成25年の在庫指数(原指数)は、前年末比3.0%上昇の119.5となり、4年連続で上昇した(表5)。

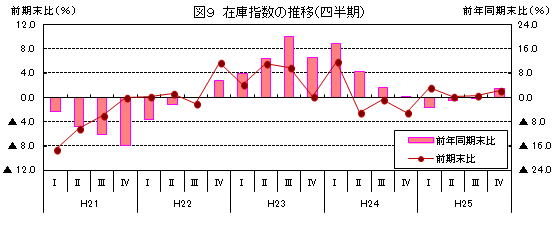

平成25年の在庫の動きを四半期別にみると、前期末比(季節調整済指数)は、Ⅰ期1.6%、Ⅱ期0.2%、Ⅲ期0.3%、Ⅳ期1.1%と4期連続で上昇した。

また、前年同期末比(原指数)では、Ⅰ期▲3.3%、Ⅱ期▲1.0%、Ⅲ期▲0.3%と3期連続で前年を下回ったが、Ⅳ期3.0%と前年を上回った(表5、図8、図9、統計表第4表)。

ダウンロード(Excel)

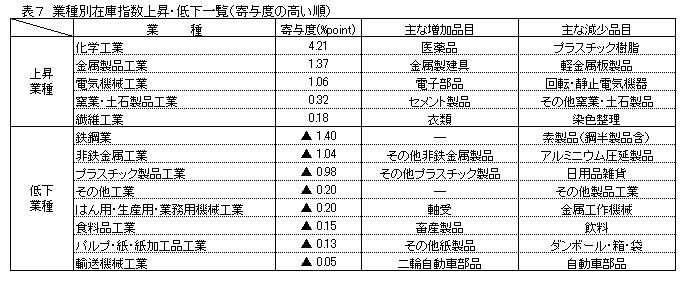

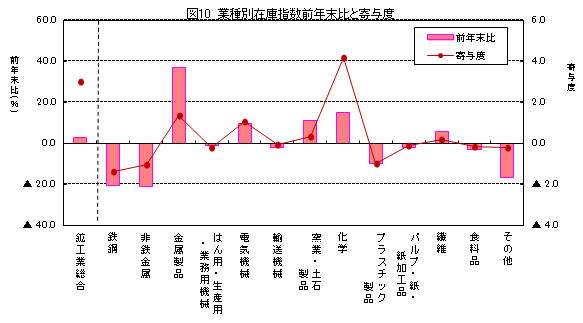

業種別にみると、製造工業13業種中、化学工業、金属製品工業、電気機械工業など5業種が上昇し、鉄鋼業、非鉄金属工業など8業種が低下した(表6、表7、図10、詳細は「2 業種別動向」を参照)。

在庫指数(原指数)全体の上昇に最も影響を与えたのは化学工業(寄与度4.21)で、医薬品などの増加により、前年末比15.2%上昇の136.0となった。次いで、金属製品工業(寄与度1.37)は金属製建具などの増加により、前年末比37.0%上昇の92.2となった。

一方、低下に最も影響を与えたのは、鉄鋼業(寄与度▲1.40)で素製品(鋼半製品含)などの減少により、前年末比▲20.5%の87.6となった。次いで、非鉄金属工業(寄与度▲1.04)がアルミニウム圧延製品などの減少で前年末比▲21.3%の80.4となった。

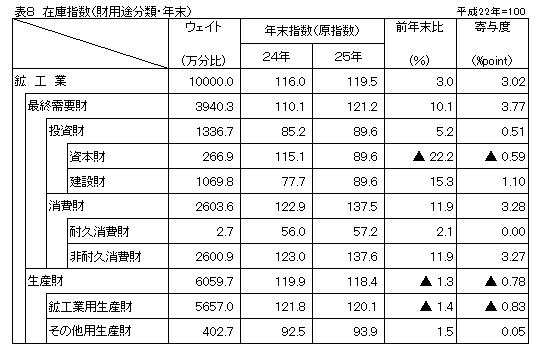

財用途別在庫指数(原指数)の前年末比は、生産財が▲1.3%となったものの、最終需要財が10.1%上昇したことにより、全体で3.0%上昇した。

最終需要財では、投資財(寄与度0.51)が前年末比5.2%上昇し、消費財(寄与度3.28)が前年末比11.9%上昇したことにより、全体では10.1%の上昇となった。

生産財では、その他用生産財(寄与度0.05)が前年比1.5%の上昇となったが、鉱工業用生産財(寄与度▲0.83)が前年末比▲1.4%となり、全体では▲1.3%となった(表8)。

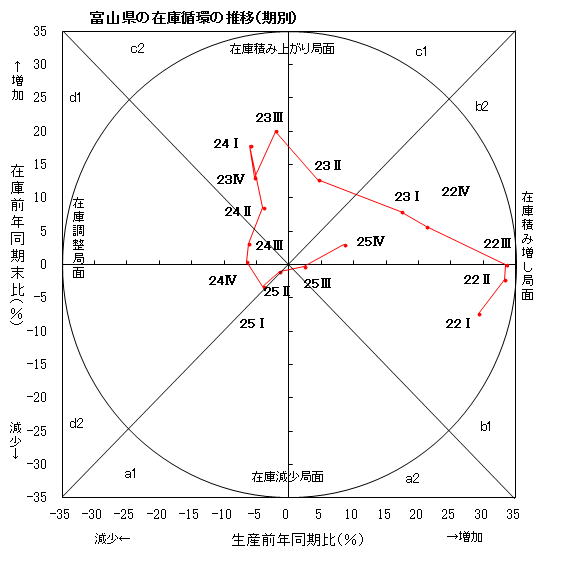

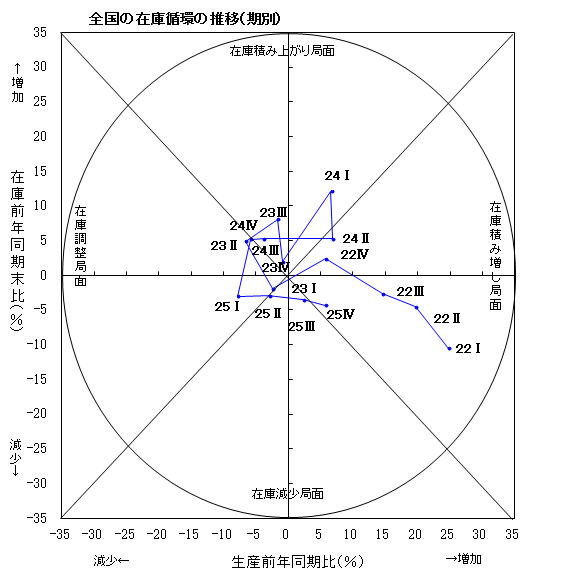

3.在庫循環

富山県の在庫循環図をみると、平成23年Ⅰ期は「在庫積み増し局面」に位置し、平成23年Ⅱ~Ⅳ期、平成24年Ⅰ、Ⅱ期は「在庫積み上がり局面」へ移動した。平成24年Ⅲ、Ⅳ期は「在庫調整局面」へ移動し、平成25年Ⅰ、Ⅱ期は「在庫調整局面」と「在庫減少局面」の境目付近に位置し、平成25年Ⅲ期、Ⅳ期は「在庫積み増し局面」へ移動した。

また、全国の在庫循環図をみると、平成23年Ⅰ期は「在庫減少局面」と「在庫調整局面」の境目付近に位置し、平成23年Ⅱ期は「在庫調整局面」へ移動した。平成23年Ⅲ、Ⅳ期、平成24年Ⅰ期は「在庫積み上がり局面」に位置し、Ⅱ期は「在庫積み増し局面」に移動した。平成24年Ⅲ期は「在庫積み上がり局面」に位置し、平成24年Ⅳ期は「在庫積み上がり局面」と「在庫調整局面」の境目付近に位置し、平成25年Ⅰ期は「在庫調整局面」へ移動した。平成25年Ⅱ期は「在庫調整局面」と「在庫減少局面」の境目付近に位置し、平成25年Ⅲ期は「在庫減少局面」に位置し、平成25年Ⅳ期は「在庫積み増し局面」へ移動した。

<在庫循環の見方>

(在庫積み増し局面)

景気が上向いているときには、将来の需要増を見込み、原料を手当し、製品化を急ぎ、在庫を積み増す。

(在庫積み上がり局面)

景気の山を迎え、下降局面にはいると、企業の需要予測より実際の需要が下回ることになり、在庫がたまりはじめる(意図せざる在庫投資)。

(在庫調整局面)

企業は積み上がった在庫を減らすために、減産を行う。この結果、景気の停滞・後退はさらに進む。これが在庫調整であり、この在庫調整が終了する時期が、 ほぼ景気の谷となる。

(在庫減少局面)

景気が回復し需要が増えると、最初は生産が追いつかず、在庫が減少する。このように、在庫は、「在庫積み増し局面」→「在庫積み上がり局面」→「在庫調整局面」→「在庫減少局面」と景気の 局面 ごとに起こり、通常、時計反対方向にグラフが推移する傾向がある。