消費支出と人口動態からみる富山県の商業環境株式会社日本政策投資銀行 富山事務所長 石倉 慎也 |

|

|

1 はじめに商業の市場規模は「単価」×「数量」で構成される。「単価」については消費支出、「数量」については人口にそれぞれ置き換えることで、商業環境を需要面から概観することが出来る。 以下では、消費支出は総務省の「全国消費実態調査」(注2)を、人口動態は総務省の「住民基本台帳年齢別人口」(注3)及び国立社会保障・人口問題研究所「日本の人口の将来推計」(注4)をそれぞれ用いて、全国と比較しながら富山県の商業環境の状況と展望をみていきたい。 おわりに、地域の商業環境をみる上で影響が大きくなっているeコマースについて、経済産業省の「電子商取引実態調査」(注5)をみた上で、地域の対応として「地域商社」(注6)の可能性について触れたい。 |

2 全国と富山県の消費支出(1)全国の消費支出

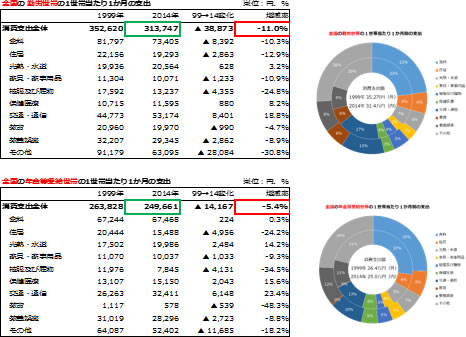

全国の1世帯当たりの1ヶ月の支出をみてみる【図表1】。 その前提として、全国の1世帯当たりの人員は1999年2.79人→2014年2.47人(▲11.5%)で推移している。少子化や核家族化の影響により人員は減少している。 1世帯当たりの消費支出は1999年→2014年にかけて、勤労世帯(▲11.0%)、年金等受給世帯(▲5.4%)ともに減少している。勤労世帯では1世帯当たりの人員減とほぼ同等の減少率となっている。なお、物価水準の変化は考慮していないが、その影響は大きくないとみている。 消費支出の金額でみると、年金等受給世帯の水準は勤労世帯と比べて少なく(▲約6万円/月)、高齢化に伴い購買力の低下がみられる。 消費支出の項目別にみると、被服及び履物の減少率が大きく、一方でスマートフォンなどインターネット環境の普及等を背景に交通・通信費が増加している。 【図表1】

※図をクリックすると大きく表示されます  (2)富山県の消費支出

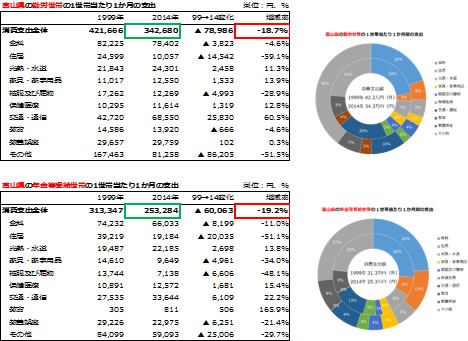

富山県の1世帯当たりの1ヶ月の支出をみてみる【図表2】。 その前提として、富山県の1世帯当たりの人員は1999年3.16人→2014年2.71人(▲14.2%)となっている。全国と比べて人員は多いが減少率は大きくなっている。 1世帯当たりの消費支出額でみると、全国と比べて高い水準を維持している(勤労世帯では+約3万円/月)。しかしながら1999年→2014年にかけては、勤労世帯(▲18.7%)、年金等受給世帯(▲19.2%)ともに減少しており、その減少率は1世帯当たりの人員の減少率を大きく上回っている。なお、物価水準の変化は考慮していないが、その影響は大きくないとみている。 消費支出の項目別にみると、全国と傾向は同様であり、住居や被服及び履物などが減少している。特に年金等受給世帯の減少率は大きい。一方で交通・通信費は増加している。 【図表2】

※図をクリックすると大きく表示されます  |

3 全国と富山県の人口動態(1)都道府県別の将来人口推計

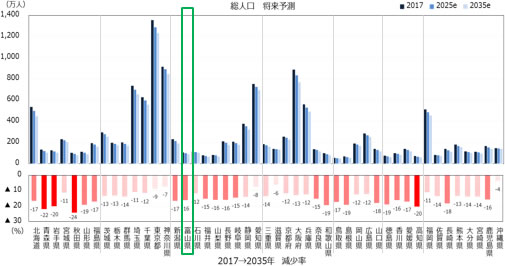

都道府県別の将来人口推計では、全ての地域で人口減少が見込まれる【図表3】。 2017年→2035年にかけて、人口の減少率が▲10%未満に留まるのは、東京都・神奈川県・愛知県・滋賀県・沖縄県に限られる。富山県では▲16%の減少が見込まれる。 【図表3】

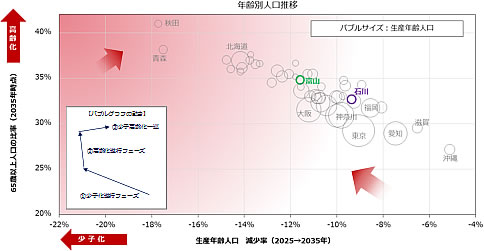

※図をクリックすると大きく表示されます  (2)都道府県別の少子化・高齢化(2015年→2025年)

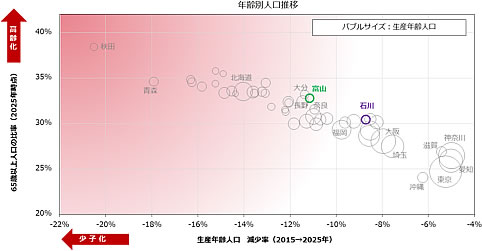

2015年から2025年にかけて、都道府県別の少子化・高齢化の進展スピードを可視化するために、横軸に「生産年齢人口の減少率」、縦軸に「高齢者比率(65歳以上人口の比率)」を用いている【図表4】。 少子化・高齢化が最も進行するのは秋田県である。富山県は、生産年齢人口の減少率▲11%・高齢者比率33%であり、全国のなかでは中程度のペースとなっている。 【図表4】

※図をクリックすると大きく表示されます  (3)都道府県別の少子化・高齢化(2025年→2035年)

さらに10年先に進めて2025年→2035年にかけてみると、ほとんどの地域で少子化・高齢化が進展する【図表5】。 ほとんどの地域では図表上では左上方向に移動しているが、秋田県や青森県といった少子化・高齢化が先行していた地域は右側に戻る動きをすることが分かる。少子化・高齢化は、①少子化進行フェーズ(例:富山県・石川県)、②高齢化進行フェーズ(例:北海道)、③少子化・高齢化一巡(例:秋田県・青森県)と推移し、図表上では右下を起点に時計回りに移動していく。 【図表5】

※図をクリックすると大きく表示されます  |

4 全国と富山県の商業環境(1)購買力量の変化

ここでは「単価」である消費支出に、「数量」にあたる人口を掛け合わせたものを「購買力量」として試算し、その変化をみていきたい。 以下では、生産年齢人口には生産年齢世帯の消費支出を掛け合わせ、高齢者人口には年金等受給世帯の消費支出を掛け合わせている。その変化をみるために1世帯の消費支出は人員割にはしていない。 (2)全国の購買力量の変化

全国の購買力量の変化を試算する【図表6】。 ①は前提となる全国の将来人口の推移である。 ②は直近の消費支出が一定で推移した場合(ベースシナリオ)の購買力量の試算である。2015年から2025年にかけては、①全国の将来人口は▲5.9%に対し、②全国の購買力量は▲5.0%となる。2015年から2035年にかけてみると、①全国の将来人口は▲12.7%に対し、②全国の購買力量は▲11.5%となる。 ③は消費支出が過去実績と同割合で低下して推移した場合(ワーストシナリオ)の購買力量の試算である。2015年から2025年にかけて、①全国の将来人口は▲5.9%に対し、③全国の購買力量は▲10.8%となる。2015年から2035年にかけてみると、①全国の将来人口は▲12.7%に対し、③全国の購買力量は▲21.9%となる。 「数量」にあたる人口は今後も減少する見込みである。「単価」にあたる消費支出は年金・勤労世帯ともに減少してきている。そして消費支出金額の多い生産年齢人口が減少し、高齢化に伴う購買力の低下を踏まえると、今後の少子化・高齢化社会による「単価」下落の与える影響は大きくなる。 【図表6】

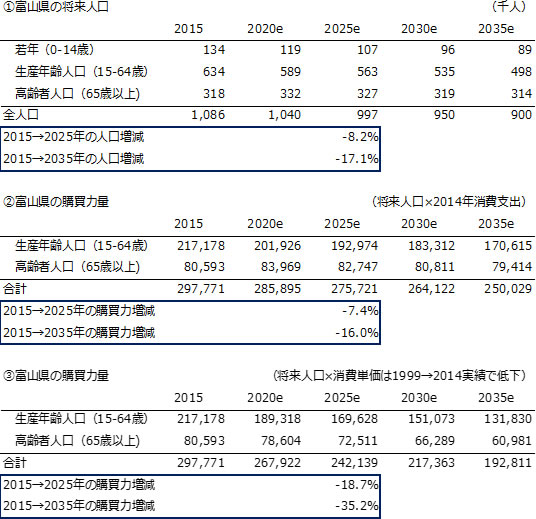

(3)富山県の購買力量の変化

富山県の購買力量の変化を試算する【図表7】。 ①は前提となる富山県の将来人口の推移である。 ②は直近の消費支出が一定で推移した場合(ベースシナリオ)の購買力量の試算である。2015年から2025年にかけては、①富山県の将来人口は▲8.2%に対し、②富山県の購買力量は▲7.4%となる。2015年から2035年にかけてみると、①富山県の将来人口は▲17.1%に対し、②富山県の購買力量は▲16.0%となる。 ③は消費支出が過去実績と同割合で低下して推移した場合(ワーストシナリオ)の購買力量の試算である。2015年から2025年にかけて、①富山県の将来人口は▲8.2%に対し、②富山県の購買力量は▲18.7%となる。2015年から2035年にかけてみると、①富山県の将来人口は▲17.1%に対し、②富山県の購買力量は▲35.2%となる。 全国と比較すると、人口減少率が高いことから購買力量の減少率も高い。富山県は少子化・高齢化のスピードは中程度ではあるものの、とりわけ消費支出の多い生産年齢人口の減少率は高く、少子化・高齢化社会による「単価」下落の与える影響は更に大きくなっている。 【図表7】

|

5 おわりに(1)商業環境とeコマース

これまで全国と富山県の商業環境をみてきたが、購買力量の減少は避けられず、見通しは厳しい。その商業環境下で、影響が大きくなっているeコマースについて、特に触れておきたい。 eコマースは、ECや電子商取引とも称されるが、コンピューター・ネットワーク上での電子化された商取引である。消費者ではなく、商品が地域をまたがって消費される取引であり、地域の商業に与える影響は大きい。これまでも電話やテレビ等による通信販売なども同様の影響があったが、eコマースの影響は更に大きなものになりつつある。 (2)eコマースの市場

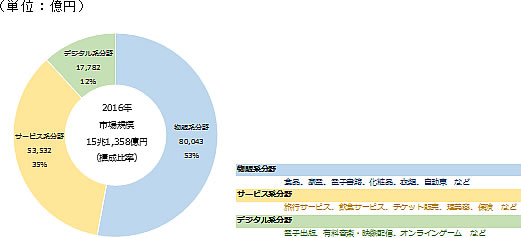

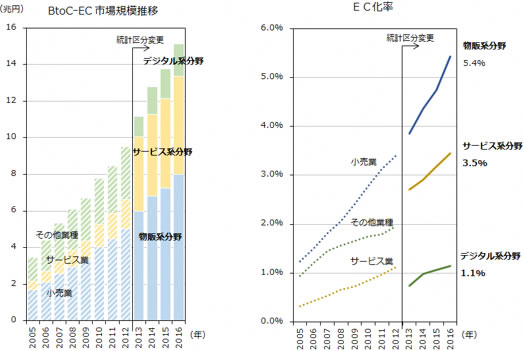

eコマースは、近年はインターネットの急速な普及等に伴い、その市場(EC市場)の規模は急拡大している。消費支出の手段の一つであるBtoC(消費者と企業間取引)のEC市場をとってみると、全国の市場規模は15兆円(2016年)となっている【図表8】。 【図表8】

※図をクリックすると大きく表示されます  BtoC(消費者と企業間取引)のEC市場の中で、物販系分野(小売)は過半の約8兆円であり、これを全ての商取引市場規模(約150兆円)における割合(EC化率)でみると5.4%となっている。また、2012年以前と2013年以降は統計区分変更のため、データの連続性がないことに留意が必要だが、新区分の時系列推移をみると、物販系分野だけではなく、サービス系分野やデジタル系分野でも市場規模及びEC化率は伸びている。これは消費支出における通信費の増加の一因になっていると推察される【図表9】。 eコマースの市場では、商品は地域をまたがって消費されることから、競争力のある他地域に消費支出が流出してしまう。特に厳しい地域の商業環境において、その影響は大きいものとなる。 【図表9】

※図をクリックすると大きく表示されます  (3)地域商社の可能性

地域の商業の競争力を高めるために、eコマースを活用する地域の取り組みに期待したい。例えば、実店舗や商店街などのeコマース化の推進、物販のみならずサービス系分野やデジタル系分野での需要の取り込み、eコマース人材の育成など、地域をあげて取り組むべきことは数多い。 これらの取り組みの有力な担い手の一つに「地域商社」がある。地域商社は地域資源の開拓の司令塔であり、地域産品の開発・生産段階から流通・販売までを一貫して見据えたマーケティングと販路開拓を行う存在である(注6)。 例えば、地域の事業者(活動主体は、ネット販売事業者など民間企業・団体、物産公社など第3セクター、産業支援センターなど行政といった具合に幅広い)の戦略的な育成や機能強化を図ってつくられた「地域商社」を核として、eコマースの活用より他地域(海外を含む)の消費支出を積極的に獲得したい。それにとどまらず、市場の情報を地域にフィードバックするなど地域ビジネスの土台の強化を行い、さらに地域ビジネスの成長サイクルを描き、地域のプレイヤーを巻き込んでいく役割を地域商社には期待したい。 地域商社の機能強化については注目が高まっており、内閣官房まち・ひと・しごと創生本部と民間企業が主体となって構成される「ふるさと名品オブ・ザ・イヤー」実行委員会が共同で運営する「地域商社協議会」が設立されるなど、政府も後押ししている。地域の経済界や自治体の支援も必要になるだろう。地域の構想と取り組みに期待したい。 注

1 本稿で示された意見等は筆者のものであり、株式会社日本政策投資銀行の公式見解ではありません。 2 総務省は、全国消費実態調査により、5年ごとに家計の収入・支出・資産等を全国及び地域別、世帯属性別に発表している。 3 総務省は、住民基本台帳に基づき、人口、人口動態及び世帯数を都道府県別・市町村区別に発表している。 4 国立社会保障・人口問題研究所は、将来の人口を都道府県別・市区町村別にまとめて発表している。今回は平成25年3月推計を用いている(当方により補正)。 5 経済産業省は、企業及び消費者における電子商取引利用の状況を発表している。 6 日本政策投資銀行は、平成29年4月に「域内商社機能強化による産業活性化調査」を発表し、地域商社の役割や事例等について紹介している。 |

平成30年3月号