設備投資計画調査と富山県経済の状況株式会社日本政策投資銀行 富山事務所長 石倉 慎也 |

1 DBJ設備投資計画調査について株式会社日本政策投資銀行(DBJ)は、毎年6月に、資本金1億円以上の民間法人企業(金融保険業等を除く)に対して、設備投資(国内における有形固定資産投資)計画・実績に関するアンケート調査を実施している。 本調査は、本社所在地に関係なく投資地点で集計している属地主義に特徴がある。本調査における富山県の設備投資は、富山県に本社を置く企業(県内企業)と富山県外に本社を置く企業(県外企業)が富山県において投資を行うと回答した投資額の合計である。また、本調査における設備投資額とは工事ベースの金額であり、原則として建設仮勘定を含む有形固定資産勘定への計上額である。集計に際しては、事業部門別の回答額を業種毎に分類・集計している。なお、北陸では電力の設備投資が大きいことから、地域性を明らかにするために電力を除いた集計をベースにしている。 2017年6月に実施した最新の調査では、2016年度設備投資(実績)、2017年度及び2018年度(計画)について全国6,068社から回答をいただいた(回答率59.1%)。回答企業のうち本社所在地が富山県の企業は131社(回答率78.0%)、富山県へ投資があると回答した企業は269社である。 以下では、全国・北陸・富山県の順で、今回の設備投資計画調査について紹介させていただき、富山県経済の状況をみていきたい。 |

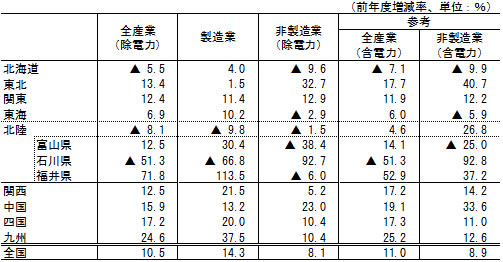

2 全国と北陸の設備投資動向図表1 全国と北陸の設備投資動向(2017年度計画)

(1)全国の2017年度設備投資(計画)

全産業(除電力)は、6年連続の増加(+10.5%)となる。全国9地域のうち北陸(▲8.1%)を含む2地域が減少となり、7地域が増加となる。 製造業は、全国は4年連続の増加(+14.3%)となる。全国9地域のうち北陸(▲9.8%)を除く8地域が増加となる。 非製造業(除電力)は、6年連続の増加(+8.1%)となる。全国9地域のうち北陸(▲1.5%)を含む3地域が減少となり、6地域が増加となる。 (2)北陸の2017年度設備投資(計画)

全産業(除電力)は、2年連続の減少(▲8.1%)となる。 製造業は、2年連続の減少(▲9.8%)となる。業種別にみると、生産効率化ニーズを受けた自動化機械の工場投資がある一般機械(+25.2%)、航空機等向け高機能製品の生産能力増強がある化学(+12.2%)および非鉄金属(+116.1%)、等が増加する。一方、スマートフォン向け高機能電子部品では旺盛な設備投資があるものの、パネル関連の大型投資が終了する電気機械(▲30.4%)、ライフスタイル変化に対応した商品の生産設備投資が終了する食品(▲35.7%)、環境配慮のための投資が一段落するその他製造業(▲8.1%)、等が減少する。 非製造業(除電力)は、2年連続の減少(▲1.5%)となる。業種別にみると、大型商業施設等新規出店が相次ぐ不動産(+417.5%)および卸売・小売(+15.3%)、BCP対応投資がみられる通信・情報(+33.8%)、等が増加するものの、新幹線開業効果に伴うホテル・ビル関連投資が一服するサービス(▲68.0%)、大型エネルギーインフラ投資が剥落するその他非製造業(▲98.9%)、等が減少する。 |

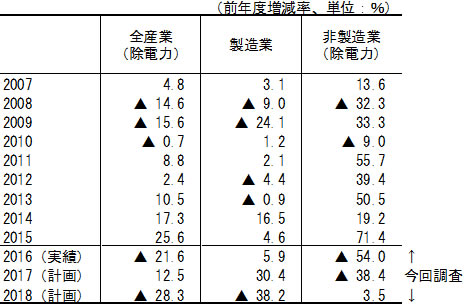

3 富山県の設備投資動向図表2 富山県設備投資動向(2016年度実績・2017年度計画・2018年度計画)

(1)富山県の2016年度設備投資(実績)

全産業(除電力)は、6年ぶりの減少(▲21.6%)に転じた。 製造業は、3年連続の増加(+5.9%)となった。業種別にみると、集約・合理化投資が終了したその他製造業(▲17.6%)、等が減少したものの、スマートフォン向け高機能電子部品工場投資があった電気機械(+92.8%)、新商品向け生産設備投資があった食品(+294.8%)、主力製品の能力増強投資があった化学(+20.9%)、等が増加した。 非製造業(除電力)は、6年ぶりの減少(▲54.0%)に転じた。業種別にみると、更新投資があった運輸(+6.9%)、等が増加したものの、大型エネルギーインフラ投資が終わったその他非製造業(▲86.3%)、CATVでの投資が縮小した通信・情報(▲63.5%)、等が減少した。 (2)富山県の2017年度設備投資(計画)

全産業(除電力)は、増加(+12.5%)に転じる。 製造業は、4年連続の増加(+30.4%)となる。業種別にみると、主力製品の能力増強投資が終了する化学(▲14.2%)、ライフスタイル変化に対応した商品の生産設備投資が終了する食品(▲44.9%)、等が減少するものの、スマートフォン向け高機能電子部品工場投資がある電気機械(+219.8%)、生産効率化ニーズを受けた自動化機械の工場投資がある一般機械(+32.6%)、合理化・省力化投資がある金属製品(+24.0%)、等が増加する。 非製造業(除電力)は、2年連続の減少(▲38.4%)となる。業種別にみると、BCP対応投資がみられる通信・情報(+74.5%)、商業施設の改修投資がある不動産(+39.8%)、等が増加するものの、新幹線開業効果に伴うホテル・ビル関連投資が一服するサービス(▲69.0%)、大型エネルギーインフラ投資が剥落するその他非製造業(▲99.0%)、等が減少する計画となっている。 (3)富山県の2018年度設備投資(計画)

現時点の来年度計画には不確定要素が多く含まれるため、参考としてみていただきたい。結果のみ記すと、全産業(除電力)で減少(▲28.3%)、製造業は減少(▲38.2%)、非製造業(除電力)は増加(+3.5%)する計画となっている。 |

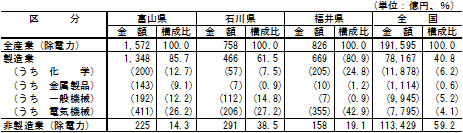

4 富山県の設備投資の特徴(1)2017年度設備投資(計画)の内訳

図表3 設備投資産業別金額・構成比の比較

※図をクリックすると大きく表示されます  北陸3県の共通の特徴として、製造業のウェイトが高い。その中でも富山県は最も高くなっている。 富山県では、主力産業である化学や金属製品、一般機械では相応の投資が行われており、電気機械が増えたことで、製造業の設備投資は増加している。一方で非製造業(除電力)は減少していることから、製造業のウェイトが更に高まっている。 参考までに石川県では、製造業は電気機械が大きく落ち込むなど減少する一方で、非製造業(除電力)では大型商業施設等新規出店が相次ぐ不動産などが増加していることから、非製造業のウェイトが高まっている。福井県では、化学や電気機械が増えていることで、製造業のウェイトは高い水準を維持している。 (2)富山県製造業の業種別寄与度分解推移

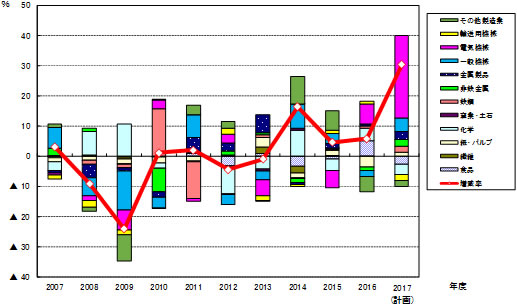

図表4 富山県設備投資(製造業)の寄与度分解の長期推移

※図をクリックすると大きく表示されます  2007年度からの11年間における製造業の設備投資の寄与度分解は、2008年のリーマンショックやその後の回復期を挟んだ期間において、どのような業種が設備投資の増減に寄与してきたのかをみている(図表4)。 特徴的なのは、化学の推移であり、これは中心となる医薬品の需給が、景況とは離れ、国の医療政策などで決まることから、全体の設備投資動向とは違って独自の動きを示している。特にリーマンショック直後の2008・2009年度は、製造業全般が設備投資を減らす中で化学は増加の寄与度を示し、全体の設備投資を下支えした。近年は後発医薬品(ジェネリック)向けなどを中心に能力増強投資が続いてきた。 近年では、スマートフォン向け高機能電子部品の旺盛な需要を背景に電気機械の増加の寄与度が大きい。 |

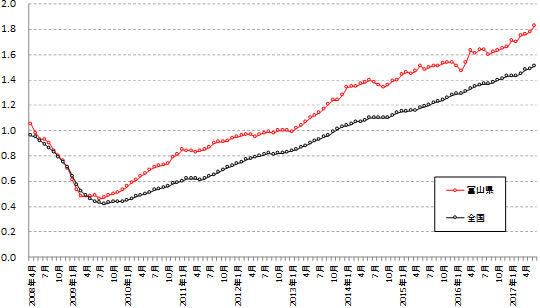

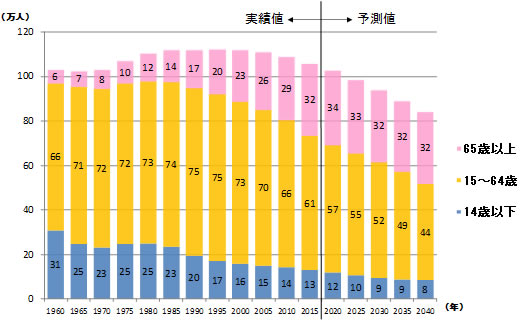

5 おわりに今回の設備投資調査の結果や分析を踏まえ、2点触れておきたい。 (1)労働力の確保労働力の確保が深刻な問題となりつつある。足下の有効求人倍率は上昇を続けており、全国を上回る水準で推移している(図表5)。一方で、富山県の人口(特に生産年齢人口)は今後減少が見込まれる(図表6)。 図表5 富山県と全国の有効求人倍率(季節調整済)

図表6 年齢階層別にみた富山県の人口推移(1960-2040年)

今回の調査では、能力増強のみならず、人手不足に対応するための省力化や自動化のための設備投資が多くみられた。企業としては、これにとどまらず、性別や年齢にかかわらず働ける職場環境作りや、テレワークなどITの活用を通じた柔軟な働き方の促進などに対応しなければならないことから、そのための投資も必要になるだろう。 また、自社向けの省力化投資だけではなく、他社の省力化ニーズを受けたロボット等機械向けの設備投資もみられた。このことは人手不足の克服自体が商機になることを意味しており、製造業のみならず、商業やサービス業などの非製造業でも必要になってくる省力化や自動化のニーズに対応することで、地域としての経済効果は大きくプラスになる可能性がある。 (2)産業構造の変化設備投資の中心である製造業をみると、特定の産業への依存だけでは、今後の展望は必ずしも明るくない。化学における医薬品は国の医療政策に大きく影響を受けるが、後発医薬品の普及は相当進んできており、能力増強投資は既に一服している。近年大きく増加している電気機械はスマートフォン向け部品が中心であり、技術進化や競合状況により、大きく減少する可能性もある。関連する産業が多い自動車産業では、電気自動車などへのシフトの動きや自動車を複数で共有するシェアリングエコノミーの拡大などが予想され、今後産業構造が大きく変わる可能性がある。これらの変化への着実な対応が大切である。 あわせて、新たな担い手となる産業にも力を入れていくことも重要である。今の主力産業に隣接する産業として、例えば、食品・健康や航空・宇宙などの分野への新規参入や事業拡大も期待したい。そのための環境整備なども必要になってくるだろう。 注 |

平成29年11月号