愝旛搳帒寁夋挷嵏偐傜傒偨晉嶳導宱嵪偺崱姅幃夛幮擔杮惌嶔搳帒嬧峴 晉嶳帠柋強挿丂嶳嶈丂寬懢榊 |

|

|

|

柉娫婇嬈愝旛搳帒乮埲壓丄乽愝旛搳帒乿偲偄偆丅乯偼丄変偑崙偺崙撪憤巟弌乮幚幙乯偺栺13亾偺僂僃僀僩傪愯傔偰偍傝丄枅擭偺曄摦偑戝偒偄偙偲偐傜屄恖徚旓側偳偲暲傫偱宨婥摦岦傪嵍塃偡傞廳梫側梫慺偱偁傞丅傑偨丄婇嬈偺搳帒寁夋偼丄彨棃揑側廂塿傊偺婜懸傪婎偵寛傔傜傟偰偄傞偨傔丄偦偺帪揰偺婇嬈儅僀儞僪傪昞偡巜昗偲偝傟傞丅晉嶳導偵偍偄偰傕丄愝旛搳帒偼導撪憤巟弌乮幚幙乯偺栺14亾傪愯傔偰偍傝丄崙慡懱偲摨條丄抧堟偵偍偗傞婇嬈偺帠嬈揥奐傊偺堄梸傪帵偡傕偺偲偟偰丄抧堟宱嵪偺崱屻偺巔傪愯偆偨傔偵廳梫側巜昗偱偁傞丅 杮峞偱偼丄擔杮惌嶔搳帒嬧峴乮埲壓丄乽DBJ乿偲偄偆丅乯偑掕婜揑偵幚巤偟偰偄傞愝旛搳帒寁夋挷嵏傪嵽椏偵丄晉嶳導宱嵪偺尰忬偲摿挜偵偮偄偰峫嶡傪帋傒傞偙偲偵偟偨偄丅 |

侾丏偼偠傔偵DBJ偱偼丄奺嬈庬丒奺抧堟偵偍偗傞愝旛搳帒偺摦岦傪攃埇偡傞偙偲傪栚揑偵丄枅擭6寧偵丄帒杮嬥1壄墌埲忋偺柉娫朄恖婇嬈乮嬥梈曐尟嬈摍傪彍偔乯偵懳偟偰丄愝旛搳帒乮崙撪偵偍偗傞桳宍屌掕帒嶻搳帒乯寁夋丒幚愌偵娭偡傞傾儞働乕僩挷嵏傪幚巤偟偰偄傞丅 2012擭6寧偵幚巤偟偨嵟怴偺挷嵏偱偼丄2011擭搙愝旛搳帒乮幚愌乯丄2012擭搙媦傃2013擭搙乮寁夋乯偵偮偄偰6,753幮偐傜夞摎傪偄偨偩偄偨丅偆偪晉嶳導撪偱偺愝旛搳帒傪桳偡傞偺偼265幮偱偁偭偨乮偙傟偼丄偁偔傑偱晉嶳導撪偱幚巤偝傟傞愝旛搳帒偱偁傝丄晉嶳導撪偵杮幮傪抲偔夛幮偺愝旛搳帒偱偼側偄偙偲偵拲堄偝傟偨偄丅乯丅 側偍丄杮挷嵏偵偍偗傞愝旛搳帒妟偲偼岺帠儀乕僗偺嬥妟偱偁傝丄尨懃偲偟偰寶愝壖姩掕傪娷傓桳宍屌掕帒嶻姩掕傊偺寁忋妟偱偁傞丅傑偨廤寁偵嵺偟偰偼丄帠嬈晹栧暿偺夞摎妟傪嬈庬枅偵暘椶丒廤寁偟偰偄傞丅 |

俀丏愝旛搳帒偐傜傒偨晉嶳導愝旛搳帒偺摿挜嵟弶偵丄崱夞偺挷嵏寢壥傪徻嵶偵傒偰偄偔慜偵丄晉嶳導偺愝旛搳帒偵偮偄偰偦偺摿挜傪娙扨偵惍棟偟偨偄丅 晉嶳導偺摿挜偼愝旛搳帒妟偵愯傔傞惢憿嬈偺僂僃僀僩偑崅偄偙偲偱偁傞乮恾昞侾乯丅慡崙偺悈弨偲斾傋崅偄儗儀儖偱偁傝丄愨懳妟偵偮偄偰傕懠偺杒棨2導偲斾妑偟嵺偩偭偰懡偄丅摿偵丄晉嶳導偺庡椡嶻嬈偱偁傞壔妛丄嬥懏惢昳摍偑妶敪偵搳帒傪峴偭偰偄傞偙偲偑丄偦偺梫場偲偟偰偁偘傜傟傞丅 堦曽丄旕惢憿嬈乮彍揹椡乯偼乮惢憿嬈偑嫮偄棤曉偟偱傕偁傞偺偩偑乯僂僃僀僩偑掅偔慡崙偲偺惢憿嬈丒旕惢憿嬈乮彍揹椡乯偺僶儔儞僗偱傒傞偲尒楎傝偡傞寢壥偲側偭偰偄傞丅 |

恾昞侾丂愝旛搳帒嶻嬈暿嬥妟丒峔惉斾斾妑 |

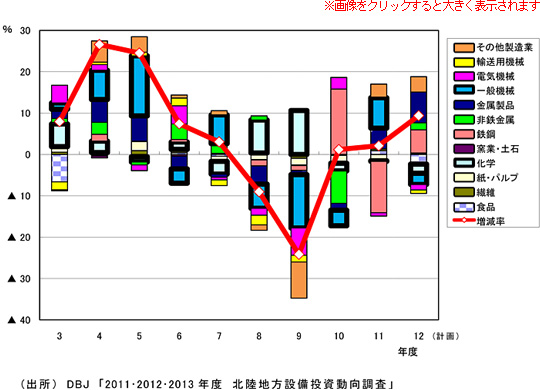

俁丏2012擭6寧挷嵏寢壥偲偦偺昡壙崱夞偺挷嵏偵傛傟偽丄導撪偺2011擭搙愝旛搳帒乮幚愌乯偼丄慡嶻嬈乮彍揹椡乯偱8.8%憹偲4擭傇傝偺憹壛偵揮偠偨乮恾昞俀乯丅 偙偺偆偪惢憿嬈偼2.1%憹偲2擭楢懕偺憹壛偲側偭偨丅嬈庬暿偵傒傞偲丄揝峾乮79.1%尭乯丄巻丒僷儖僾乮24.8%尭乯丄揹婥婡夿乮5.0%尭乯側偳偑尭彮偟偨傕偺偺丄堦斒婡夿乮107.5%憹乯丄嬥懏惢昳乮144.0%憹乯丄偦偺懠惢憿嬈乮23.7%憹乯側偳偑憹壛偟偨丅 旕惢憿嬈乮彍揹椡乯偼55.7%憹偲憹壛偵揮偠偨丅嬈庬暿偵傒傞偲丄晄摦嶻乮33.5%尭乯側偳偑尭彮偟偨傕偺偺丄捠怣丒忣曬乮121.7%憹乯丄壍攧丒彫攧乮54.6%憹乯丄僈僗乮79.3%憹乯側偳偑憹壛偟偨丅 |

恾昞俀丂晉嶳導愝旛搳帒摦岦 |

懕偔2012擭搙愝旛搳帒乮寁夋乯偱偼丄慡嶻嬈乮彍揹椡乯偱17.6%憹偲2擭楢懕偺憹壛偲側傞丅 偙偺偆偪惢憿嬈偼丄9.4%憹偲3擭楢懕偺憹壛偲側傞丅嬈庬暿偵傒傞偲丄堦斒婡夿乮18.1%尭乯丄怘昳乮46.5%尭乯丄壔妛乮7.4%尭乯側偳偑尭彮偡傞傕偺偺丄嬥懏惢昳乮91.1%憹乯丄揝峾乮213.5%憹乯丄偦偺懠惢憿嬈乮27.9%憹乯側偳偑憹壛偡傞寁夋偲側偭偰偄傞丅 旕惢憿嬈乮彍揹椡乯偼丄55.6%憹偲俀擭楢懕偺憹壛偲側傞丅嬈庬暿偵傒傞偲捠怣丒忣曬乮49.5%尭乯偑尭彮偡傞傕偺偺丄僒乕價僗乮231.6%憹乯丄壍攧丒彫攧乮119.3%憹乯丄僈僗乮71.4%憹乯側偳偑憹壛偡傞寁夋偲側偭偰偄傞丅 側偍丄崱夞挷嵏偱偼忋婰偺捠傝2013擭搙寁夋偵偮偄偰傕挷嵏偟偰偄傞偑丄尰帪揰偺棃擭搙寁夋偵偼晄妋掕梫慺偑嫮偔丄嶲峫掱搙偺僨乕僞偲峫偊傞偺偑懨摉偱偁傞丅寢壥偺傒婰偟偰偍偔偲丄慡嶻嬈乮彍揹椡乯偱慜擭搙斾9.6%尭丄惢憿嬈偑4.4%尭丄旕惢憿嬈乮彍揹椡乯偑24.6%尭偲側偭偰偄傞丅 |

係丏晉嶳導偵偍偗傞愝旛搳帒偺帪宯楍揑孹岦2012擭搙偺愝旛搳帒寁夋偑丄帪宯楍揑偵偳偺掱搙偺悈弨側偺偐尒偰傒傛偆丅恾昞俁偼丄1995擭搙偺僶僽儖曵夡埲崀偺晉嶳導偵偍偗傞愝旛搳帒挷嵏偺寢壥傪丄1995擭搙亖100偲偟偰巜悢壔偟偨傕偺偱偁傞丅偙傟偵傛傟偽丄2012擭搙寁夋妟偼慡嶻嬈乮彍揹椡乯偱86丄惢憿嬈偱81丄旕惢憿嬈乮彍揹椡乯偱171偲側傞丅 偙偺娫偺悇堏傪傒偰偄偔偲丄1990擭戙屻敿偐傜2000擭戙巒傔傑偱偺挿偄掅柪婜傪崕暈偟丄2005擭搙埲崀偼僶僽儖曵夡埲慜偺悈弨傪偆偐偑偊傞傑偱偵夞暅丄摿偵惢憿嬈偼1995擭搙偺悈弨傪挻偟偨帪婜傕偁偭偨丅偟偐偟側偑傜丄2008擭偺儕乕儅儞僔儑僢僋傪宱偰丄2009擭搙偵媫尭丄埲崀丄旕惢憿嬈乮彍揹椡乯偺戝宆岺帠側偳偵傛傝慡嶻嬈偺悈弨偼彊乆偵夞暅偟偰偒偰偄傞偑丄惢憿嬈偺悈弨偼儕乕儅儞僔儑僢僋埲慜偺8妱掱搙偵棷傑偭偰偄傞丅 |

恾昞俁丂晉嶳導愝旛搳帒妟巜悢乮95擭搙亖100乯 |

師偵夁嫀10擭娫偺愝旛搳帒偺屻戅丒夞暅婜偵偍偄偰丄偳偺傛偆側嬈庬偑憹尭偵婑梌偟偰偒偨偺偐丄愝旛搳帒妟乮彍揹椡乯峔惉斾偺俉妱掱搙傪愯傔傞惢憿嬈偱尒偰偄偔偙偲偲偡傞丅偙偺婜娫偼丄偪傚偆偳丄2003擭搙偐傜偺夞暅婜傗2008擭偺儕乕儅儞僔儑僢僋傪嫴傒愝旛搳帒偑憹尭偟偨婜娫傪娷傫偱偄傞偨傔丄愝旛搳帒偺夞暅丒屻戅嬊柺偑柧妋偵弌偰偄傞婜娫偲側偭偰偄傞乮恾昞係乯丅 偙偙偱摿挜揑側偺偼丄堦斒婡夿偲壔妛偺悇堏偱偁傞丅堦斒婡夿偼慡懱偺憹尭偲嬤帡偟偨憹尭孹岦傪帵偟偰偄傞丅偙傟偼丄岺嶌婡夿傪拞怱偵宨婥偺愭峴偒偵晀姶偵斀墳偟偰偄傞偨傔偲峫偊傜傟傞丅堦曽丄壔妛偼堛栻昳傪拞怱偵崙偺惌嶔摍丄宨嫷偲棧傟偨偲偙傠偱廀媼娭學乮巣嬈偵偍偗傞宨嫷乯偑寛傑傞偙偲傕偁傝丄昁偢偟傕丄慡懱偺愝旛搳帒摦岦偲摨偠摦偒傪偣偢丄撈帺偺摦偒傪帵偟偰偄傞丅偙偺傛偆側偦傟偧傟偺嬈庬偵偍偗傞愝旛搳帒摦岦偵懳偡傞姶墳偺嵎堎偼丄摿偵丄儕乕儅儞僔儑僢僋捈屻偺2008丒2009擭搙偵尰傟偰偍傝丄惢憿嬈慡斒偑愝旛搳帒傪尭妟偡傞側偐偱丄壔妛偼慡懱偺愝旛搳帒尭戅偺悥惃傪娚榓偡傞栶妱傪壥偨偟偨偙偲偑尒偰庢傟傞丅 |

恾昞係丂晉嶳導愝旛搳帒乮惢憿嬈乯偺婑梌搙暘夝偺挿婜悇堏 |

俆丏嵟屻偵丗崱屻偺庢傝慻傒偵偮偄偰嵟屻偵丄偙傟傑偱傒偰偒偨愝旛搳帒偺摿挜傪摜傑偊丄偙傟偐傜偺晉嶳導偑堦憌偺嶻嬈怳嫽傪幚尰偟偰偄偔偨傔偺億僀儞僩傪峫偊偰傒偨偄丅億僀儞僩偲偟偰偼丄 傑偢丄乽惢憿嬈偺堦憌偺嫮壔乿偱偁傞偑丄摿偵丄壔妛傗嬥懏惢昳偲偄偭偨揱摑揑偵嫮偄嬈庬傪拞妀偲偟偰丄娭楢嶻嬈偱偺怴嶻嬈憂弌偵傕拲椡偟偰偄偔偙偲偑昁梫丅偦偺偨傔偵偼丄戝妛摍偺尋媶婡娭偲偺嫟摨尋媶傗丄偦偙偐傜惗偠偨怴偨側媄弍丒傾僀僨傿傾傪揑妋偵帠嬈壔偟偰偄偔偙偲偑偱偒傞傛偆側巇慻傒嶌傝傪惍偊傞帠偑廳梫偱偁傞丅傑偨丄帠嬈宲懕摍偱惗嶻嫆揰偺暘嶶壔傪恾傞摦偒側偳傪偲傜傑偊丄堷偒懕偒丄婇嬈桿抳偵搘傔傞偙偲傕昁梫偱偁傞丅偙偺嵺丄杒棨怴姴慄奐嬈傪婡偵丄偙傟傑偱婇嬈桿抳偑恑傫偱偄側偐偭偨杒娭搶丄挿栰導偲偄偭偨怴姴慄増慄抧堟傊偺桿抳妶摦傪愊嬌揑偵峴偆偙偲傕桳岠偱偁傠偆丅 師偵丄乽嶻嬈峔憿偺懡條壔乿偱偁傞偑丄杒棨怴姴慄奐嬈偵傛傝丄娤岝傪拞怱偲偟偰僒乕價僗嶻嬈傊偺廀梫偑崅傑傞傕偺偲尒崬傑傟傞丅傑偨丄怴姴慄奐嬈偵崌傢偣偨搒巗惍旛傕恑傔傜傟偰偄偔偙偲偲側傠偆丅怴姴慄奐嬈偼丄晉嶳導偺嶻嬈峔憿偺懡條壔傪幚尰偡傞宊婡偲側傝偆傞丅偦傟傪幚尰偡傞偨傔偵偼丄怘傗帺慠丒暥壔柺偱偺晉嶳僽儔儞僪偺妋棫丄娤岝怳嫽巤嶔偺堦憌偺悇恑丄拞怱巗奨抧偺擌傢偄憂弌偡傞傑偪偯偔傝摍偵庢傝慻傫偱偄偔昁梫偑偁傞丅 |

暯惉25擭1寧崋